______________________________________________________________________________________________________________________________________________

Visión de futuro

REVISTA CIENTIFICA

ISSN 1668 - 8708 VERSION EN LINEA

URL DE LA REVISTA: http://visiondefuturo.fce.unam.edu.ar/index.php/visiondefuturo/index

E-mail: revistacientifica@fce.unam.edu.ar

_____________________________________________________________________________________________________________________________________________

AÑO 17, VOLUMEN 24 N° 1, ENERO - JUNIO 2020

URL DEL DOCUMENTO: http://visiondefuturo.fce.unam.edu.ar/index.php/visiondefuturo/issue/view/17

Los trabajos publicados en esta revista están bajo la licencia Creative Commons Atribución-NoComercial 2.5 Argentina

LAS MICROFINANZAS EN ARGENTINA: UNA REVISIÓN SISTEMÁTICA DE LA LITERATURA

Sofía Orazi; Lisana Belén Martínez; Hernán Pedro Vigier

_________________________________________________________________________________________________________________________________________________

Las microfinanzas en Argentina: Una revisión sistemática de la literatura

Microfinance in Argentina: A sistematic literature review

(*)Sofía Orazi; (**)Lisana Belén Martínez; (***)Hernán Pedro Vigier

(*)Instituto de Investigaciones Económicas y Sociales del Sur

Universidad Nacional del Sur

Departamento de Economía

Bahía Blanca, Buenos Aires, Argentina

sofiaorazi@iiess-conicet.gob.ar

(**)Instituto de Investigaciones Económicas y Sociales del Sur

Departamento de Economía

Universidad Nacional del Sur

Universidad Provincial del Sudoeste

Bahía Blanca, Buenos Aires, Argentina

lbmartinez@iiess-conicet.gob.ar

(***)Comisión de Investigaciones Científicas de la

Provincia de Buenos Aires

Universidad Provincial del Sudoeste

Universidad Nacional del Sur

Bahía Blanca, Buenos Aires, Argentina

hvigier@upso.edu.ar

Fecha de recepción: 26/02/2019 - Fecha de aprobación: 03/06/2019

RESUMEN

Las microfinanzas son un conjunto de servicios financieros especialmente diseñados para atender las demandas de la población de menores recursos, con el objetivo de mejorar su calidad de vida, ingresos e inversiones en educación y salud. Como área de estudio se puede identificar su auge a partir de inicios del siglo XXI, cuando fue cobrando importancia gracias al reconocimiento de las microfinanzas por parte de organismos internacionales de lucha contra la pobreza. En el presente trabajo se realiza una Revisión Sistemática de la Literatura sobre las microfinanzas, analizando las diversas publicaciones del tema y sus características generales, tales como volumen de publicación, principales países y revistas que se abocan al tema de estudio considerando las bases de datos Scopus y SciELO.

A su vez, se identifican los libros que hacen referencia a las microfinanzas en Argentina y que se encuentran disponibles para su consulta en distintas bibliotecas nacionales. Por último, se sintetizan aquellos trabajos científicos que se encuentran en Scopus y SciELO, que describen la situación del mercado microfinanciero Argentino o el impacto de la provisión de microcréditos sobre la población. Se clasifican de acuerdo a las principales características del mercado, grado de desarrollo, y los posibles obstáculos a los que se enfrenta, para expandirse de forma sustentable. A su vez, se identifican los principales gaps en la literatura y se sugieren futuras líneas de investigación.

PALABRAS CLAVE: Microfinanzas; Argentina; Revisión Sistemática de Literatura.

ABSTRACT

The microfinance is a set of services specially designed to meet the demands of the population with less economic resources, with the aim of improving their quality of life, and increasing their income and investment in education and health. As a study area, a remarkable increase can be identified from the beginning of the twentieth fist century, gaining importance over the years thanks to the fact that microfinance has achieved the recognition of international organizations in the fight against poverty. The present work carried out a Systematic Literature Review on microfinance, analyzing the volume of publication and the main countries and journals that focus on the subject of study, in Scopus and SciELO databases.

At the same time, we detect the books available for consultation in different national libraries that refer to microfinance in Argentina. Finally, we summarize those works that focus on the economic situation of Argentine microfinance market and which are published in these databases. The aim is to identify the main characteristics of this market, its state of development and to obtain an overview of the possible obstacles it faces to expand in a sustainable manner. In addition, we seek to explore the key gaps in the literature and provide some suggestions for future research.

KEY WORDS Microfinance; Argentina; Sistematic Literature Review.

INTRODUCCIÓN

Las microfinanzas incluyen un conjunto de herramientas financieras, entre las que se encuentran los microcréditos, los microseguros, el asesoramiento técnico y legal, la capacitación y seguimiento de proyectos, entre otros (Grandes, 2014; Giardili, 2012; Bekerman, 2008; Delfiner et al., 2007). Estos servicios financieros tienen características propias que los distinguen de los servicios tradicionales. El hecho de que los criterios de asignación sean intensivos en información personal, grupal o de la comunidad, y no reparen exclusivamente en garantías tangibles, es quizás la característica más sobresaliente y común a todas las Instituciones Microfinancieras (IMFs). Así mismo, suele existir una gran necesidad de seguimiento y asesoramiento de los proyectos emprendedores, implicando un mayor trabajo de los asesores, demandas que presionan sobre los costos operativos (Impulso Argentino, 2015; Delfiner et al., 2007).

Dentro de este contexto, los microcréditos son el servicio más difundido y practicado. Si bien no existe una definición de microcréditos que cubra todos sus matices, en Argentina la Ley 26.117 (2006) los define como créditos de reducido monto, inferior a 120 mil pesos (hasta agosto 2018), para iniciar o expandir un micro-emprendimiento, destinados a la población de bajos ingresos, con el fin de incentivar el autoempleo desde las oportunidades de trabajo de cada familia.

Desde sus inicios, en la década de los 70, con la iniciativa de Muhammad Yunus, las microfinanzas han despertado un interés creciente a nivel global. Si bien es un área de estudio incipiente, diversos trabajos han tratado de conocer la estructura y tamaño del mercado y el impacto sobre la vida de los beneficiarios. Se ha demostrado que el acceso y uso de servicios microfinancieros de calidad mejora la capacidad de administrar riesgos, suavizar el consumo en el tiempo e incrementar los ingresos y la calidad de vida (Thorsten, 2015; Morduch, 1999).

Algunos autores sostienen que estas herramientas fueron creadas con la intención de generar un cambio social, proveyendo a la población excluida del mercado financiero formal de diversos servicios de crédito y ahorro, alentando a la creación y expansión de emprendimientos de la economía social (Impulso Argentino, 2015; Bekerman, 2004).

Dichos objetivos fueron reconocidos por organismos internacionales de lucha contra la pobreza. Tal es el caso de la Cumbre Mundial de la Organización de Naciones Unidas (ONU), que designó al año 2005: Año Internacional del Microcrédito, para fomentar la actividad y mejorar el financiamiento de las IMFs alrededor del mundo (ONU, 2005).A su vez, en 2015 se llevó a cabo una Cumbre para el Desarrollo Sostenible, donde los países miembros aprobaron la nueva agenda política, comprometiéndose al logro de los Objetivos de Desarrollo Sostenible (ODS) para el 2030, entre los cuales, en cinco de los 17 objetivos totales, se destaca la importancia del acceso a servicios financieros. (ODS, 2015).

De acuerdo al Programa de Naciones Unidas para el Desarrollo (PNUD, 2016), el crecimiento económico debe alcanzar a todas las personas, en especial aquellas excluidas del mercado y del sistema. Para este fin, se deben focalizar los esfuerzos en la formulación de estrategias de crecimiento impulsada por el empleo, el fomento de la inclusión financiera, entre otros pilares fundamentales (PNUD 2016). De esta forma, el fomento de instituciones microfinancieras (IMFs), que promueven y acompañan proyectos de autoempleo, es clave para lograr la inclusión de esta población desatendida por el mercado formal de crédito, y crear una vía de desarrollo de emprendimientos locales (Martinez et al, 2015).

El mayor auge de estos servicios se ha dado en países con extensa población que vive con menos de un dólar por día, como Bangladesh o India (Banerjee, 2013), y por esta razón se ha propagado rápidamente por Latinoamérica (Agüero, 2008). En Argentina el desarrollo del mercado microfinanciero es menor que en los países de la región, como en Bolivia, Colombia o Perú, entre otros, y está limitado al mercado del microcrédito (Ferreyra, 2014; Grandes, 2014; Delfiner et al, 2007; Bekerman et al, 2006).

El reconocimiento de la importancia del mercado microfinanciero en Argentina, surge a partir de la Ley de Promoción al Microcrédito para el Desarrollo de la Economía Social Nº 26.117, promovida en el año 2006. A partir de esta ley, surge la Comisión Nacional del Microcrédito (CONAMI) con el fin de regular y capacitar a las IMFs, junto con el respaldo del Fondo de Capital Social (FONCAP) creado anteriormente en 1997, con el objetivo principal de financiar las microempresas. Junto con la Red Argentina de Instituciones de Microcrédito (RADIM) se complementan los esfuerzos por llevar adelante el desenvolvimiento de las microfinanzas en este país.

Más allá del compromiso de estas instituciones, se reconoce que no existe un registro unificado y completo de IMFs activas. La falta de información respecto a las instituciones activas, su ámbito de influencia, volumen de operación, etc., conlleva a una mayor dificultad para planificar políticas públicas destinadas a fortalecer este segmento en Argentina.

A su vez, varios trabajos, aun a pesar de utilizar metodologías y definiciones heterogéneas de lo que se considera como población demandante de microcréditos, afirman que en el mercado urbano argentino existe una gran demanda potencial que no está siendo contemplada por el escaso desarrollo de las IMFs, la falta de regulación y financiamiento, y por la fuerte concentración de la oferta en el Gran Buenos Aires (Impulso Argentino, 2015; Grandes, 2014; Bekerman et al., 2006; Curat et al, 2006).

Estos estudios indican que existe un gran potencial para desarrollar el mercado, pero la falta de definiciones y estimaciones continuas en el tiempo, como así tampoco homogéneas en metodología, y fuera de lo que son las grandes ciudades, dificulta el desarrollo del mercado.

Por este motivo, consideramos necesario identificar la literatura existente del mercado microfinanciero en Argentina, a fin de conocer el estado de situación de un mercado relativamente nuevo, poco visible, aunque con fuertes efectos económicos y sociales en la población de menores recursos. Una vez recopilada la literatura existente vinculada a la temática de estudio, se desprenden los gaps de la misma, es decir, se identifican aquellos aspectos del mercado que aún no han sido contemplados por la literatura.

Siguiendo esta línea, el presente trabajo tiene doble objetivo: en primer lugar, detectar el volumen y evolución de los trabajos académicos en referencia al mercado microfinanciero internacional, publicados en las principales bases de datos internacionales, tales como Scopus y SciELO. En segundo lugar, se profundiza el estudio analizando la literatura existente para Argentina. Para este fin, se realizan dos búsquedas en paralelo, por un lado se filtra la búsqueda anterior incorporando la palabra clave Argentina en Scopus y SciELO, y a su vez se analiza el catálogo digital de las principales Bibliotecas Nacionales con el objetivo de relevar los libros que aportan al área de estudio y que pueden ser consultados en dichas bibliotecas. Por último, se sintetizan aquellas investigaciones publicadas en revistas indexadas en Scopus y SciELO, cuyo objeto de análisis es el mercado microfinanciero argentino o la experiencia del impacto de los diversos programas locales de microfinanzas.

La estructura del presente trabajo es la siguiente. En la sección 2, se presenta el desarrollo del trabajo, la metodología y los resultados. Finalmente, en la sección 3 se presentan las conclusiones del trabajo.

DESARROLLO

Metodología

El proceso de sistematizar la información disponible sobre un área determinada puede ser realizado por diversas estrategias. Una de ellas, es la conocida como revisión sistemática de la literatura (RSL); un método que se destaca por identificar, evaluar y sintetizar exhaustivamente todos los estudios relevantes sobre un tema determinado.

Por otro lado, se puede realizar un tipo de revisión más de corte cualitativo. La revisión narrativa es un proceso de síntesis de estudios primarios y exploración de la heterogeneidad de forma descriptiva, en lugar de estadística. Busca identificar los puntos en común y las diferencias entre los mismos, a fin de inspeccionar cada uno de ellos considerando las metodologías de estudio aplicadas, poblaciones y resultados hallados en cada caso (Petticrew y Roberts 2006).

Siguiendo a Tranfield et al. (2003) en estudios bibliométricos se suelen seguir tres pasos. El primer paso es detallar los objetivos generales y específicos de la investigación. Para establecer dichos objetivos se recomienda tener en consideración la población a analizar, la intervención, el contexto, los resultados y los usuarios de la revisión. A partir de allí, se deben establecer los criterios de búsqueda y seleccionar las bases de datos a analizar. La selección de criterios de inclusión/exclusión de los artículos que mejor se adapta a los objetivos e hipótesis de la investigación, deben responder a los intereses de la investigación y de los usuarios finales del trabajo, como así también a las consideraciones teóricas pertinentes. Estos criterios deben ser claros y coherentes en todo el curso de la investigación para evitar sesgos en los resultados finales.

En el segundo paso de ejecución, se realiza la búsqueda y exploración de artículos, autores, años de publicación, revistas, entre otras métricas sobre el área de interés. En este paso de ejecución es necesario considerar que no toda la información pertinente a un área se encuentra publicada en revistas indexadas. Existe también lo que se conoce como literatura gris (o fugitiva) refiriendo a las investigaciones realizadas por organizaciones, académicas y no académicas, como libros, tesis, informes, notas, trabajos en congresos, reportes, etc. De esta forma, si bien es necesario reconocer que aquello que se ha publicado en revistas científicas ha sido expuesto a un proceso de revisión ciega de editores y pares, lo que garantiza rigurosidad en el método y en los resultados, es importante saber que existe también literatura con importantes aportes al área de estudio que se escapan a estos medios de divulgación, y cuya disponibilidad puede resultar más difícil de encontrar, por lo que ninguna revisión será del todo completa.

Finalmente, en la tercera etapa, se presentan la síntesis y el análisis de los resultados.

Particularmente, en el presente trabajo, el primer paso realizado se basa en identificar los principales artículos vinculados con las microfinanzas tanto a nivel global como regional y nacional. Los criterios de búsqueda consideran un conjunto de palabras clave, tales como: Microfinance, Microcredit, Microloan, Microlending, en inglés y luego en español: Microfinanzas y microcrédito, palabras que engloban los artículos del área, respondiendo a los términos que se utiliza con mayor frecuencia en la literatura y conforme a otras revisiones existentes (O`Malley y Burke, 2017; Chen et al, 2017). Cabe destacar que todos los artículos publicados en español tienen también el resumen y las palabras clave en inglés, es por ello que la búsqueda se realizó primero en inglés y luego se comprobó que no haya trabajos adicionales únicamente en español.

Se utilizaron dos grandes bases de datos, la primera de ellas denominada Scopus, considerada una de las bases científicas más grande del mundo, en cuanto a publicaciones en revistas internacionales. Y la otra conocida como SciELO, la cual incluye publicaciones de gran valor para el desarrollo académico de la región latinoamericana.

Con el objetivo de identificar parte de la literatura que escapa a los artículos académicos publicados en revistas indexadas, se realizó una búsqueda en los catálogos digitales de las principales Bibliotecas Nacionales. En primer lugar se consultó la Biblioteca Nacional (Mariano Moreno) y luego las Bibliotecas de las diez Universidades con mayor reputación académica y aportes internacionales, según el índice de la Consultora Quacquarelli Symonds. Se realizó la búsqueda con las mismas palabras clave que se mencionaron anteriormente aunque en este caso la gran mayoría de los resultados se encontraron en español.

Las bibliotecas consultadas fueron: la Biblioteca Nacional de la Facultad de Ciencias Económicas de la Universidad de Buenos Aires; la Biblioteca de la Universidad Di Tella; Biblioteca de Ciencias Económicas de la Universidad Nacional de La Plata; Biblioteca de Ciencias Económicas de la Universidad Nacional de Córdoba; Biblioteca de la Universidad Austral; Biblioteca de la Universidad de San Andrés; Biblioteca Central de la Universidad Católica Argentina; Biblioteca de la Universidad Nacional de Rosario; Biblioteca de la Universidad de Belgrano; Biblioteca de la Universidad Nacional del Sur; Biblioteca de la Facultad de Ciencias Económicas Universidad Nacional de Misiones.

Si bien se reconoce que estos libros son un aporte importante al área de estudio, existe una gran dificultad para acceder al contenido de los mismos, por lo no se incorporan en la última etapa de la revisión.

Luego de las búsquedas y la recolección de toda la bibliografía más relevante, se sintetiza la información focalizándonos en el estudio de las publicaciones de revistas indexadas que se abocan a las microfinanzas en Argentina. Al ser un número reducido de publicaciones se avanzó en la construcción de una clasificación de dichos trabajos y una síntesis de aquellos trabajos con enfoque de mercado o de impacto. Esta metodología se aleja de lo que es una RSL, y se asemeja más a una revisión narrativa (Norton et al, 2016; Wong et al, 2013; Petticrew y Roberts, 2006).

La revisión narrativa se encuentra menos estructurada que la metodología anteriormente presentada en cuanto responde de forma más flexible a las necesidades de la investigación. El grado de profundidad en la confección de los cuadros explicativos va a depender, en última instancia, de la pregunta de la investigación y de la heterogeneidad que pueda encontrarse entre los artículos analizados. En ciencias sociales es frecuente encontrar una gran heterogeneidad en poblaciones y métodos, incluso mayor entre aquellos trabajos que utilizan técnicas cualitativas, lo cual conlleva a un mayor desafío al presentar y sintetizar la información (Petticrew y Roberts, 2006).

Proceso de búsqueda

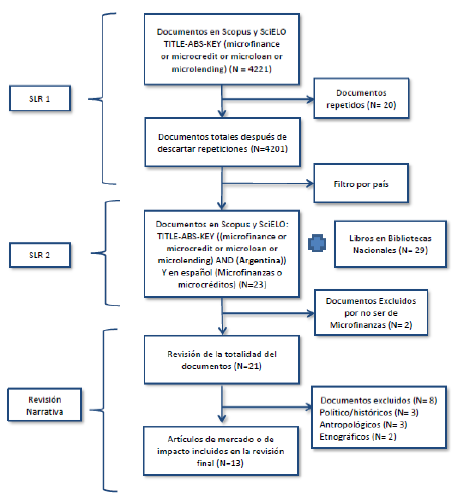

El proceso de búsqueda de trabajos científicos se realizó con las palabras clave antes mencionadas, en el título, abstract o dentro del conjunto de palabras clave, sin filtros de años ni de tipos de documento, durante el mes de junio de 2018. Luego se comprobó que no haya agregados con las palabras en español. En el Cuadro Nº 1 se resumen las etapas del proceso.

Tal como puede apreciarse, la primera revisión sistemática de la literatura (RSL 1) arroja de la búsqueda general en Scopus, un total de 4121 documentos, y 100 documentos adicionales en SciELO, de los cuales se descartaron 20 artículos por estar publicados en ambas bases. Luego de analizar las principales métricas de estos documentos, se realizó una segunda revisión sistemática (RSL 2) al introducir un filtro por país para obtener los documentos que se abocan específicamente a analizar el mercado de microcréditos en Argentina.

Con este filtro por país y por palabra clave Argentina, se obtuvieron 23 artículos en total entre ambas bases y se descartaron en principio dos documentos, los cuales no presentaban un análisis específico de las microfinanzas a pesar de incluir la terminología requerida dentro del abstract o como palabras clave. Luego de examinar en detalle los 21 artículos resultantes, se realizó una clasificación entre artículos político/históricos, antropológicos, etnográficos, y de mercado o de impacto. Siguiendo con el objetivo específico planteado, de conocer en detalle el estado de situación de las microfinanzas en Argentina, se realiza una síntesis narrativa de los 13 artículos de mercado o de impacto.

Cuadro N°1. Proceso de búsqueda

Fuente: Elaboración Propia

A continuación se analizan brevemente las principales métricas de los documentos encontrados en el primer proceso de búsqueda, en las bases de Scopus y SciELO, para el total de años, idiomas y tipos de documentos. Seguidamente, se presenta la segunda revisión enfocada en Argentina y la síntesis narrativa de los trabajos centrados en el mercado microfinanciero argentino.

Publicaciones en microfinanzas

Tal como se observa en el Gráfico Nº1 existe un creciente interés en el área de estudio de las microfinanzas.

Desde 1987 hasta la actualidad se publicaron un total de 4201 documentos (3). En particular, desde inicios del siglo XXI, se observa un creciente volumen de publicaciones en el área, que puede explicarse por el creciente impuso de organismos internacionales y gobiernos nacionales, de fomento y financiamiento de políticas para resolver los problemas de inclusión financiera. Como es el caso de las Naciones Unidas que declaró en 2005 el año del microcrédito, sumado a los recientes Objetivos de Desarrollo Sostenible (ODS, 2016), o el informe del Programa de Naciones Unidas (PNUD, 2016), como se desarrolló en la introducción del trabajo.

Gráfico N°1. Total de artículos por año

Fuente: Elaboración propia de acuerdo a las bases de datos Scopus y SciELO

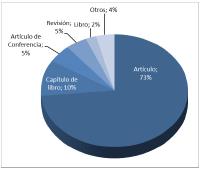

En su gran mayoría estos documentos son artículos académicos (73%), tal como puede observarse en el gráfico Nº2.

A su vez también se encontraron capítulos de libros (11%), artículos de conferencia (5%), revisiones (5%), libros (2%), entre otros.

Gráfico N°2. Total de documentos por tipo

Fuente: Elaboración propia de acuerdo a las bases de datos Scopus y SciELO

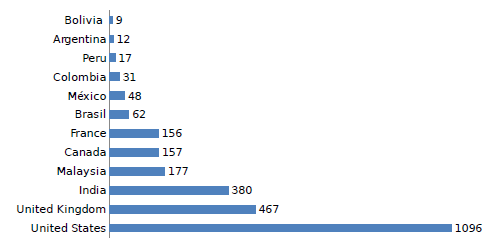

En cuanto a la localización de las publicaciones de estos estudios, como se puede ver en el gráfico Nº3, se muestran los principales seis países del mundo que publican la temática de estudio, y a su vez los principales seis países dentro de Latinoamérica con publicaciones en microfinanzas.

A nivel internacional se encuentran primero Estados Unidos y el Reino Unido con mayor cantidad de publicaciones.

Por otro lado, se detectaron 119 documentos que publican sobre microfinanzas en América Latina, con Brasil a la cabeza, México y Colombia con más de 30 documentos publicados, seguidos por Perú, Argentina y Bolivia.

Gráfico N°3. Total de artículos por país

Fuente: Elaboración propia de acuerdo a las bases de datos Scopus y SciELO

Como conclusión de este apartado, se puede observar que a nivel internacional, las microfinanzas han desarrollado un campo de análisis vasto y variado, a pesar que aún es un área incipiente con mayor crecimiento a partir del año 2000. Se puede destacar también que los artículos académicos son lo que más se encuentra en estas bases, siendo los libros un porcentaje reducido del total de resultados. Por otro lado, aun siendo un fenómeno que se ha extendido entre países subdesarrollados, son los países desarrollados quienes publican la mayoría de los trabajos abocados al tema. Dentro de los países de Latinoamérica, Argentina es de los países que menor cantidad de aportes ha realizado a estas bases internacionales.

Publicaciones de microfinanzas en Argentina

En el presente apartado, se realiza un análisis detallado de los trabajos publicados para el mercado microfinanciero argentino. Para ello, se realizó la segunda revisión sistemática, donde se encontraron un total de 23 artículos en las dos bases de datos Scopus y SciELO, y un total de 29 libros de la Biblioteca Nacional y en las bibliotecas de las diez Universidades Argentinas con mayor reputación académica.

En la Tabla 1 se exponen en orden cronológico en año de publicación, los libros que consideran al mercado microfinanciero Argentino, siendo relevantes para el área de estudio.

Se destaca, para cada libro, las bibliotecas en las cuales pueden consultarse.

Tabla N°1. Libros de Microfinanzas o Microcréditos en Argentina y su disponibilidad en Bibliotecas Nacionales

Fuente: Elaboración propia

Se puede observar que el desarrollo académico de las microfinanzas en Argentina también ha tenido un aumento de publicaciones a partir de los años 2003 y 2004, pero a diferencia del contexto internacional, a partir de 2011 o 2012 ha cesado el interés en dicho ámbito de estudio. A su vez, en comparación con la cantidad de artículos académicos, se ha encontrado gran diversidad de libros, a diferencia de lo que se identifica para la revisión internacional en la que la gran mayoría de los resultados en las bases son artículos académicos. En cuanto a los autores de los libros citados se observa que Bekerman, Grandes y Tapella realizan también artículos académicos publicados en las revistas de las bases consutladas. A su vez, durante estos años tuvo lugar el auge internacional por conocer y analizar mercados microfinancieros en la región. Se financiaron estudios en Argentina por organismos como el Programa de Naciones Unidas para el Desarrollo, el Banco Interamericano de Desarrollo o la Comisión Económica para América Latina y el Caribe.

No obstante, por la falta de disponibilidad en numerosos casos y por la ausencia del proceso de revisión de colegas como las publicaciones en revistas científicas indexadas, no se incorporan en la revisión narrativa que continúa en el siguiente apartado.

Síntesis Narrativa de las publicaciones de microfinanzas en Argentina

Dentro de los resultados obtenidos en las búsquedas de Scopus y SciELO con las palabras clave incluyendo Argentina, hubo dos trabajos excluidos: primero el trabajo de Guercio et al. (2015) que si bien entre sus palabras clave contiene la palabra microcredit, su estudio es sobre el financiamiento de pequeñas y medianas empresas, que utilizan servicios financieros a mayor escala, por lo que escapa al análisis de las microfinanzas. En segundo lugar el trabajo de Friedrich (2014) contiene la palabra microlending, haciendo referencia al discurso, entre democrático y neoliberal, que habría adoptado un programa de educación a la población de menores recursos, que se gestó en Argentina siguiendo la línea de trabajo internacional del proyecto Teaching for all, del Reino Unido, pero que no está relacionado con las finanzas sino con el ámbito educativo.

Los 21 trabajos restantes se dividieron entre tres grandes grupos según su enfoque: político/histórico, antropológico/etnográfico o de mercado/impacto de las microfinanzas en Argentina. En la Tabla Nº2 se presentan los trabajos de Scopus y de SciELO, que fueron identificados con enfoques político/históricos o antropológicos/etnográficos.

Tabla N°2. Artículos Político/históricos, Antrpológicos y Etnográficos

Fuente: Elaboración propia de acuerdo a las bases de datos Scopus y SciELO

Dentro de los estudios del primer grupo de trabajos que se encuentran en Scopus, con una visión política e histórica, Ahnen (2017), Bernstein (2009) y Balasubramanian (2009) hacen referencia a los efectos sociales de los programas públicos de microcréditos, y cuyo objetivo es presentar ciertas reflexiones sobre la historia y la política de instituciones argentinas, utilizando informes preexistentes y relatos o notas periodísticas. A su vez, el trabajo de Schuster (2010) analiza el caso de la ONG Warmi Sayajsunqo que se localiza en Abra Pampa, Provincia de Jujuy, y busca explicar la relación entre la administración de la IMF y los objetivos propios de la comunidad originaria, de resignificar sus derechos, preservar su cultura y generar oportunidades de mejorar su calidad de vida.

Cabe destacar que los trabajos que se encuentran en Scopus, si bien hacen referencia al segmento microcrediticio argentino fueron elaborados por instituciones de Estados Unidos. Por otro lado, los trabajos que se publicaron en SciELO sobre aspectos antropológicos y etnográficos provienen de la Universidad de Buenos Aires.

Dentro de este segundo grupo de artículos publicados en SciELO, se encuentran dos trabajos (Koberwei, 2012 y Koberwei y Doudtchitzky, 2007), cuyo enfoque es antropológico, y buscan estudiar las manifestaciones sociales y culturales que se generan entre los grupos de beneficiarios y la IMF de estudio. Y por último, dentro de este grupo, se encuentran los trabajos de Litman (2017) y Koberwei (2011) que tienen un enfoque etnográfico, por lo que su objeto de estudio es comprender las relaciones sociales que se generan en un programa de microcréditos.

Como se mencionó anteriormente, el objetivo del trabajo es identificar los gaps en la literatura sobre los aspectos de mercado o de impacto de la provisión de microcréditos, por cual se analizan aquellos trabajos que tienen este enfoque.

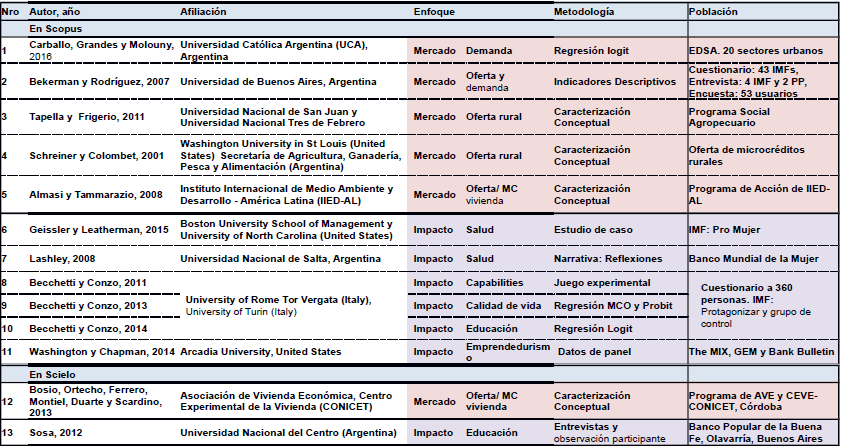

En la Tabla Nº3 se presentan en detalle los 13 trabajos con orientación de mercado o de impacto, clasificados según si fueron publicados en Scopus o en SciELO, y se agrupan segun su principal objetivo, en dos grupos; el primero de ellos responde a aquellos estudios enfocados en el mercado, y el otro grupo al análisis de impacto de las microfinanzas en diferentes aspectos.

A su vez, se detalla la afiliación, la metodología aplicada, y la población o base de datos con la que han trabajado.

Tabla N°3. Descripción de los trabajos de enfoque de mercado o de impacto para Argentina

Fuente: Elaboración propia de acuerdo a las bases de datos Scopus y SciELO

Una característica destacable de los artículos del mercado microfinanciero de Argentina revisados, es que diversas Universidades en el país (UBA, UN San Juan, UN Tres de Febrero, UCA) han trabajado sobre los determinantes del mercado, de oferta y demanda, buscando conocer qué población es la que demandaría microcréditos, las dificultades que enfrenta la oferta, ya sea a través de Instituciones Microfinancieras (IMFs) o a través de Programas Públicos (PP). Por otro lado, instituciones internacionales, en colaboración con actores locales, se muestran más interesados en estudiar el impacto de los microcréditos en la calidad de vida de los participantes. Estos trabajos colaborativos provienen de Universidades e Institutos de Estados Unidos e Italia.

Un trabajo reciente de Carballo, Grandes y Molouny (2016), es el único que analiza el mercado desde el lado de la demanda. Su objetivo es conocer los determinantes de la demanda potencial, es decir qué características socio-económicas son determinantes para que una persona manifieste una predisposición a obtener un crédito productivo o para refaccionar su vivienda. Utilizan la Encuesta de la Deuda Social Argentina (EDSA) que realiza la Universidad Católica Argentina (UCA) en 20 sectores urbanos. Se realiza una regresión binaria de tipo Logit, comprobando que el tipo de empleo, la informalidad laboral, la edad, el estado civil y la reincidencia en el endeudamiento son determinantes en la probabilidad de solicitar un microcrédito.

Por otro lado, Bekerman y Rodríguez (2007) basados en el objetivo de conocer la situación de la oferta, realizan diversas actividades académicas en el campo de trabajo. Por un lado, realizan encuestas a 46 IMFs a nivel nacional, y por otro, entrevistas en profundidad a 4 IMFs, y a dos programas públicos (PP) de promoción del microcrédito. A su vez, testean el resultado de estos programas desde el punto de vista del usuario, por lo que realizaron una encuesta a 56 beneficiarios, y a un grupo de control no beneficiarios. El análisis de estos datos es descriptivo. Destacan que el mercado tiene un desarrollo incipiente, con diferentes obstáculos y marcadas diferencias en cuanto a la gestión y resultados financieros entre grandes y pequeñas IMF, y entre instituciones públicas y privadas. En cuanto a la perspectiva del usuario destacan que existen mejoras sobre todo económicas, de ingreso y calidad de la vivienda, derivadas de la inversión en el emprendimiento. A su vez, observan una mejora en la perspectiva de futuro y de autoestima.

Los trabajos mencionados anteriormente se centran en Instituciones que trabajan en zonas urbanas, a diferencia de los trabajos de Tapella y Frigerio (2011) y Schreiner y Colombet (2001), que centran su análisis en la provisión de microcréditos en zonas rurales. Ambos trabajos utilizan la palabra lecciones para resumir los obstáculos que se han evidenciado en bancos públicos y programas nacionales aplicados en zonas rurales. Aspectos comunes a ambos trabajos, son la mención de dificultades que se encuentran en la provisión de créditos rurales, por amplias distancias geográficas, la falta de diversificación de la renta, la escasa información y confianza, que incrementan los costos y riesgos de la provisión crediticia de estas zonas. El trabajo de Tapella y Frigerio (2011) analiza el Programa Social Agropecuario, mientras que el trabajo de Schreiner y Colombet (2001) analiza las diferencias entre los bancos públicos de desarrollo rural, frente al éxito de las IMFs en zonas urbanas, y cuáles son las diferencias técnicas entre ellas, retomando aportes internacionales, sintetizando y aplicando los determinantes materiales y del comportamiento de la ruralidad a las zonas rurales de Argentina.

Por otro lado, Almasi y Tammarazio, (2008) y Bosio et al (2013) analizan la oferta de microcréditos pero, a diferencia del resto de los trabajos, los créditos son para refaccionar una vivienda. Almasi y Tammarazio (2008) realizan un trabajo de tipo descriptivo en el que explican la experiencia del Instituto Internacional de Medio Ambiente y Desarrollo de América Latina (IIED–AL) en Buenos Aires. Buscan explorar los puntos clave de éxitos y obstáculos en cada etapa de su desarrollo, en especial luego de la última reforma, en el que la administración de los créditos, que eran por grupos solidarios, habría quedado a cargo de voluntarios habitantes del barrio. Los puntos a favor del sistema descentralizado, es decir donde hay grupos con administradores locales, se basan en el fortalecimiento de habilidades locales, en asegurarse que se responde a las principales demandas del lugar, y que se contribuye a un desarrollo a largo plazo, fomentando la participación y colaboración de toda la comunidad. Las dificultades se encuentran principalmente por los créditos que no han podido devolverse, lo que perjudica la asignación de fondos futuros para el grupo. A su vez se dificulta la participación de voluntarios para administrar los créditos y los grupos.

Bosio et al (2013) analizan el efecto de los microcréditos para viviendas, mediante una metodología de investigación-acción, que consiste en tres pasos: (i) relevar la situación, (ii) prestar el servicio y (iii) recabar la información necesaria para la evaluación y adaptación del sistema. Describen la experiencia de un programa de microcréditos en la Ciudad de Córdoba, Argentina, impulsado por la Asociación de Vivienda Económica (AVE) y el Centro Experimental de la Vivienda Económica (CEVE-CONICET). Este proyecto se centra en asistir a las familias con déficit habitacionales, sobre opciones y materiales. A su vez, se financian soluciones de reducido costo, para contribuir a mejorar la calidad de vida de la población de bajos recursos, ya que el 80% de dichas demandas se concentran en la población de medio-bajo y bajos ingresos (según la Subsecretaría de Vivienda de la Nación, para el año 2008), dado que esta población está excluida de los créditos bancarios. Como un factor positivo, se destaca que desde su creación, en 1995, hasta el momento del estudio, en 2007, el fondo inicial había rotado casi cinco veces entre los vecinos del barrio, mostrando un compromiso de repago y de dinamismo. Las dificultades que se observan responden a la falta de acuerdos con proveedores de materiales de construcción, quienes tienen precios y calidades diferenciadas por zona. A su vez, los vecinos señalan la necesidad de asesoramiento legal, y un listado de especialistas con recomendación que puedan asistir a los prestatarios. Desde la institución se señala la dificultad de motivar a los profesionales para la asistencia técnica, y la necesidad de apoyo financiero externo por la persistente inflación en los costos del material.

Como síntesis de los trabajos que analizan la oferta microcrediticia en Argentina, se puede mencionar que en algún punto todos los artículos presentados destacan que el rol del Estado debería ser el de reforzar el financiamiento de las instituciones que brindan microcréditos, para mejorar la capacidad de afrontar costos y riesgos asociados a la población objetivo y lograr una expansión del mercado y un mayor impacto social frente a la pobreza del país. A su vez, se destaca la necesidad de contar con un registro de instituciones y de deudores, un marco normativo que regule y promueva los microcréditos, e instituciones que fomenten la capacitación de las instituciones microfinancieras comprometidas con la acción social del territorio donde se desenvuelven.

En cuanto a los trabajos que miden el impacto de las microfinanzas sobre la población objetivo, se destacan los aportes de Lashley (2008) y Geissler y Leatherman (2015) que analizan el impacto sobre la salud, invitando a reflexionar sobre los beneficios de integrar un servicio de cuidados preventivos de salud junto con el microcrédito. Geissler y Leatherman (2015) realizan un estudio de caso en el que se implementa un chequeo de salud general a los clientes de la Institución ProMujer, localizada en Buenos Aires. Por otro lado, un artículo del boletín de la Organización Mundial de la Salud, de Lashley (2008) describe la experiencia del Banco Mundial de la Mujer, una institución que brinda microcréditos en la provincia de Salta y Jujuy. Esta organización realizó un acuerdo con dos asociaciones médicas de la región, para cubrir a los clientes de microcréditos con un seguro de salud de cobertura básica.

Ambos artículos coinciden en que la población vulnerable con la que trabajan estas instituciones, tienen muchas demandas insatisfechas de salud, y que los esfuerzos en prevención y cuidados mínimos de la salud, conllevan una mejora significativa en la calidad de vida de estas personas. A su vez, se destaca que con estas medidas se evitan mayores costos en salud a futuro, los que pueden tener un impacto negativo para el grupo de garantía solidaria al que pertenecen las familias y para la misma institución de microcréditos.

Los autores Becchetti y Conzo, (2011, 2013 y 2014) realizaron tres trabajos en base a un estudio de campo de 2009, que realizaron en conjunto con la IMF Progresar, que otorga microcréditos en tres localidades del Gran Buenos Aires. Realizaron un cuestionario y un juego experimental a 150 clientes de la institución. A su vez, utilizaron un grupo de control de otros 150 emprendedores del mismo lugar, que cumplían con los requisitos para recibir un microcrédito y no lo habían pedido. Y por último, un grupo de 60 personas que habían abandonado el ciclo de créditos.

De este estudio se derivan tres artículos. El primero, publicado en 2011, analiza el juego experimental para contrastar las capabilities, como conjunto de oportunidades o capacidades, que se crean a partir de la confianza generada entre los grupos de prestamistas de una IMF. Lo que se demuestra en este trabajo es que frente a la información asimétrica presente en el mercado financiero, la existencia de IMFs que otorguen microcréditos, además de favorecer individualmente al prestatario y potenciar su emprendimiento, provee información necesaria como señal de agente de crédito confiable, lo que resulta valioso en especial entre estas personas que no cuentan con garantías.

El segundo artículo (Becchetti y Conzo, 2013) analiza el impacto de la provisión de microcréditos sobre la calidad de vida, en cuanto la persona se auto reporta más conforme con su vida, mejoran sus expectativas económicas de futuro, su autoestima y su reconocimiento social. Se realiza una regresión logit en la que la variable dependiente es ordinal, y refleja el grado de satisfacción en la vida actual, explicada por otras variables de percepción y de ingresos. Los resultados demuestran que estos factores subjetivos son determinantes sobre la calidad de vida y el grado de satisfacción de la persona, y serían aún más importantes que la mejora en los ingresos por el microcrédito.

El tercer artículo mencionado (Becchetti y Conzo, 2014), se enfoca en el impacto sobre la educación de los menores de edad de la familia, frente a la concesión de un microcrédito. El objetivo es testear este efecto frente a la existencia de evidencias mixtas. Por un lado se identifica un efecto positivo, que se relaciona con las mejoras del ingreso, la mejor capacidad de suavizar el consumo y el empoderamiento de las mujeres, que tendrían mayor propensión a buscar que sus hijos estudien. Y por otro lado, el efecto negativo en cuanto un emprendimiento en la familia puede requerir que los menores de edad también trabajen y disminuyan sus horas de estudio. Presentan una serie de regresiones Logit, cuya variable dependiente es binaria, que toma el valor uno si el niño fue a la escuela en el año, y cero si no lo hizo. Los resultados que encontraron fueron positivos para aquellas zonas de ingresos medios-bajos, aunque no para las familias de ingresos más bajos, y a su vez fue positivo también para las zonas alejadas, pero productivas. Es decir, el ingreso extra que se obtuvo del emprendimiento tras recibir un microcrédito, habría ayudado a superar ciertas barreras débiles de costos, para permitir que los menores puedan ir a la escuela, pero no modificó de forma estructural la demanda de servicios educativos de la población de estudio.

Por otro lado, Sosa (2012) analiza la educación en relación a las microfinanzas basado en una orientación diferente a la presentada en trabajos anteriores. Su objetivo se basa en identificar los sentidos de educar, las ideologías y preconceptos de los grupos solidarios, sobre los que confronta con los actuales sentidos del educar en el capitalismo moderno. Se centra en analizar cómo surgió y se instauró el Banco Popular de la Buena Fe en Olavarría, realizando entrevistas y observación profunda de campo. Como conclusión encuentra ciertos sentidos del educar que pueden ser disruptivos respecto a la educación actual, por ejemplo, el considerar al agente como creador de su propio destino y participante de una red más grande que la individual. Más allá de estos puntos particulares se encuentra un argumento crítico frente a la provisión de microcréditos, al verlo como una solución que se califica como paliativa de la desigualdad, y que se genera en una economía de mercado capitalista donde los mecanismos de marginación continuarían intactos.

Otras de las publicaciones referidas a la temática de estudio es la de Washington y Chapman (2014), quienes realizan un análisis del efecto del tamaño del mercado de microcréditos, sobre la cantidad de emprendimientos del país y, en particular los que se llevan a cabo por mujeres. Analizan los casos de Argentina, Brasil, Colombia y Sudáfrica entre los años 2000 y 2009. Testean la hipótesis de trabajo basada en que un mercado más amplio de microfinanzas, en países emergentes, se relaciona positivamente con el volumen de emprendimientos en primer lugar, y en segundo lugar, se relaciona positivamente en particular con la actividad empresarial femenina. Los datos sobre la provisión total de microcréditos se obtuvo del Microfinance Information exchange (MIX). Los datos sobre los emprendimientos nuevos (entre 3 y 42 meses), antiguos (más de 42 meses) y sobre la actividad empresarial de mujeres y hombres, provienen del Global Entrepreneurship Monitor (GEM). A su vez, se midieron variables de producto bruto interno y el grado de dificultad para formalizar una microempresa (Banco Mundial, Doing Business). El tratamiento de los datos es estadístico explicativo, a través de cuatro modelos (MCO y tres de 2-way FE), y se encuentra que la presencia de un mercado más amplio de microcréditos se relaciona positivamente con la cantidad de nuevos emprendimientos, pero de forma negativa con emprendimientos más antiguos. Esto podía explicar, según los autores, que las microfinanzas serían útiles como capital inicial pero no como capital de trabajo o para inversiones de mayor escala. Otra explicación puede originarse en que la necesidad de asistir a reuniones y cursos, que imponen algunas IMFs, en el avance del emprendimiento se vuelve contraproducente. Por otro lado, puede suceder que los montos sean insuficientes a determinada escala. En cuanto a la segunda hipótesis, encontraron que este efecto positivo de las microfinanzas sobre el emprededurismo se vincula con emprendimientos de mujeres, ya que la variable emprendimientos de hombres se relaciona negativamente con las microfinanzas.

Como conclusión de los trabajos de impacto de las microfinanzas, se destaca que existe evidencia que soporta un impacto positivo sobre la calidad de vida de los prestatarios argentinos, en una gran variedad de cuestiones, aunque con algunas salvedades. Sobre los proyectos de contemplar mejoras en la salud de los beneficiarios, se destaca que todo esfuerzo en cubrir las demandas insatisfechas de la población de bajos recursos tiene beneficios para los prestatarios, su grupo solidario y la institución. De todas formas sería importante poder cuantificar estos déficits para evaluar la eficiencia de las distintas medidas empleadas. En cuanto al efecto de los microcréditos sobre la educación de los menores, no pareciera existir un impacto muy marcado, aunque puede contribuir a superar ciertas barreras de costos para que los menores accedan a una institución educativa.

Otros efectos sobre calidad de vida, medidos como auto-percepción, mejoras en la confianza económica futura y la valoración como agente de crédito, han sido validados, al menos para los beneficiarios de la IMF Progresar, aunque sería importante replicar estos estudios para otras instituciones y en diversas zonas del país.

Por último, como impacto sobre el nivel de actividad empresarial, también es necesario hacer algunas salvedades en cuanto el volumen de mercado de microfinanzas no se relacionaría estadísticamente al menos, con una mayor cantidad de emprendimientos de mayor edad. Por lo que habría que evaluar si los programas de microcrédito podrían complementarse o articularse con otros prestatarios financieros para logar superar este obstáculo y promover el desarrollo de emprendimientos.

CONCLUSIÓN

El estudio de las microfinanzas es un área de investigación incipiente, que fue tomando relevancia a través de los años, cobrando fuerza a partir del año 2000. Se han publicado artículos en revistas de primer nivel, principalmente por países desarrollados, y en menor medida por países Latinoamericanos. En particular, Argentina es uno de los países de la región con menor cantidad de artículos publicados en revistas indexadas, a pesar de demostrar un gran interés en el área de estudio en base a la vasta variedad de libros que se encuentran disponibles en las principales bibliotecas nacionales del país.

El desarrollo de las microfinanzas en Argentina cuenta con ciertas limitaciones, que se han estudiado en algunos artículos publicados en grandes bases de revistas indexadas. Si bien son un conjunto heterogéneo de trabajos, se pueden encontrar algunos puntos en común, como es el caso del rol del Estado, que por un lado debería aumentar sus esfuerzos en promover y financiar a las instituciones microfinancieras (IMFs); unificar la información disponible para las instituciones activas y sobre los clientes, deudores y morosos a nivel nacional. Pero por otro lado se debería modificar la legislación, ya que a pesar de contar con una Ley de promoción del microcrédito, su operatividad es limitada, impone excesivas exigencias y requisitos administrativos, y limita la capacidad de acción de las IMFs al restringir sus actividades financieras al crédito únicamente.

Desde el punto de vista del usuario, si bien los estudios existentes se limitan a grandes ciudades, o a particulares instituciones, se evidencia en general un impacto positivo sobre la población y su calidad de vida, aunque en todos los casos se destacan salvedades, que deben ser consideradas a la hora de planificar los alcances de la expansión de los microcréditos.

Por último se evidencia una falta de estudios abocados a medir y caracterizar las demandas insatisfechas de la población de menores recursos que podrían generar emprendimientos productivos y mejorar su calidad de vida. A excepción del trabajo de Carballo, Grandes y Molouny (2016), no existe evidencia empírica de esta situación, y a su vez este estudio debería actualizarse ya que el relevamiento se realizó en 2011 y a su vez deja por fuera grandes áreas urbanas y rurales, al concentrarse solo en 20 localidades del país.

Por otro lado los estudios de impacto como los que se realizaron desde la Institución Progresar podrían ser aplicados a muchas otras instituciones microfinancieras del país, y a programas públicos como las secretarías de desarrollo social de cada municipio que tiene un programa de microcréditos.

Estos dos puntos, la falta estudios que analicen la demanda insatisfecha de microcréditos fuera de los grandes aglomerados, y que evalúen el impacto de estos programas en el largo plazo, son quizás los gaps más grandes de la literatura existente sobre las microfinanzas en el país. Estas investigaciones serían de gran utilidad para las instituciones y la programación de políticas públicas para generar una mayor inclusión financiera y promover el desarrollo económico, en especial entre la población de menores recursos.

Por tanto, podemos decir que el presente trabajo es un punta pie inicial para conocer el estado de situación general de las microfinanzas y en particular de dicho mercado en Argentina, de forma tal de conocer qué se ha estudiado y qué aspectos interesantes restan por investigar.

RESUMEN BIOGRÁFICO

Sofía Orazi

Licenciada en Economía (2016) por la Universidad Nacional del Sur, Bahía Blanca, Argentina. Becaria doctoral del Instituto de Investigaciones Económicas y Sociales del Sur (UNS-CONICET). Docente del Departamento de Economía de la Universidad Nacional del Sur. Intereses de Investigación: Inclusión financiera y Microfinanzas.

Lisana Belén Martinez

Doctora en de Economía y Empresa (2013). Universitat Rovira i Virgili, Reus, España.

Investigadora Adjunta del Instituto de Investigaciones Económicas y Sociales del Sur (UNS-CONICET)

Docente del Departamento de Economía (UNS) y de la Facultad de la Pequeña y Mediana Empresa (UPSO). Intereses de Investigación: Finanzas, PyMEs, Inclusión financiera y Microfinanzas.

Hernán Pedro Vigier

Doctor en Administración y Dirección de Empresas (2001). Universitat Rovira i Virgili, Reus, España. Investigador Adjunto sin director de la Comisión de Investigaciones Científicas de la Provincia de Buenos Aires. Miembro del Centro de Emprededorismo y Desarrollo Territorial Sostenible (CEDETS). Programa de Incentivos a Docentes-Investigadores: Categoría I. Secretaría de Políticas Universitarias. Ministerio de Educación. Rector de la Universidad Provincial del Sudoeste (UPSO). Profesor titular del Departamento de Economía (UNS) y UPSO. Intereses de Investigación: Finanzas, PyMEs, Inclusión financiera y Microfinanzas.

REFERENCIAS

1.Agüero, J.O. (2008). Globalización, finanzas sociales y microfinanzas. Dunken, Buenos Aires.

2.Ahnen, R. (2017). Leftist politics and the limits of microcredit in argentina. [La política izquierdista y los límites del microcrédito en Argentina] Journal of Politics in Latin America, 9(2), 41-62.

3.Almansi, F., Tammarazio, A. (2008). Mobilizing projects in community organizations with a long-term perspective: Neighbourhood credit funds in buenos aires, argentina. Environment and Urbanization, 20(1), 121-147.

4.Balasubramanian, A. (2009). Micromanagement: Fixing microfinance in Argentina. Harvard International Review, 31(3), 9-10.

5.Banerjee, A. V. (2013). Microcredit Under the Microscope: What Have We Learned in the Past Two Decades, and What Do We Need to Know? Annual Review of Economics (5).

6.Becchetti, L., Conzo, P. (2011). Enhancing capabilities through credit access: Creditworthiness as a signal of trustworthiness under asymmetric information. Journal of Public Economics, 95(3-4), 265-278.

7.Becchetti, L., Conzo, P. (2013). Credit access and life satisfaction: Evaluating the nonmonetary effects of micro finance. Applied Economics, 45(9), 1201-1217.

8.Becchetti, L., Conzo, P. (2014). The effects of microfinance on child schooling: A retrospective approach. Applied Financial Economics, 24(2), 89-106.

9.Bekerman, M. (2004). Microcrédito: una estrategia contra la exclusión. Edición: Norma ediciones. Buenos Aires, 2004.

10.Bekerman, M. (2008). Las microfinanzas y sus desafíos en la Argentina. Iniciativa Para La Transparencia Financiera, Lectura 36.

11.Bekerman M., Iglesias, F., Ozomek, S., Rodríguez S (2006). Microfinanzas en la Argentina. PNUD. Año Internacional del Microcrédito 2005. Buenos Aires. Bekerman

12.Bekerman, M., Rodriguez, S. (2007). Productive policies for the deficits sectors: Microcredits in argentina. [Politicas productivas para sectores carenciados: Microcreditos en Argentina] Desarrollo Economico, 47(185), 95-118.

13.Bernstein, A. (2009). Tort theory, microfinance, and gender convergent in pecuniary reparations. The gender of reparations: Unsettling sexual hierarchies while redressing human rights violations (pp. 291-323)

14.Bosio, C., Ortecho, E., Ferrero, A., Montiel, C., Duarte, G., Scardino, L. (2013). Microcrédito para mejoras de viviendas populares: poco para muchos. Pampa (Santa Fe), (9), 45-71.

15.Carballo, I. E., Grandes, M., Molouny, L. (2016). Determinants of the potential demand for microcredit in argentina. [Determinantes da demanda potencial de microcrédito na Argentina] Cuadernos De Administracion, 29(52), 199-228.

16.Chen, J., Chang, A. Y., Bruton, G. D. (2017). Microfinance: Where are we today and where should the research go in the future? International Small Business Journal: Researching Entrepreneurship, 35(7), 793–802.

17.Curat P., Lupano J., Adúriz I. (2006). Estudio de demanda potencial de microcrédito en el conurbano bonaerense, Fundación Andares, Dic.2006.

18.Delfiner, M., Pailhé, C., Perón, S. (2007). Microfinanzas : un análisis de experiencias y alternativas de regulación. Revista de Temas Financieros, IV, 63–118.

19.Ferreyra, I (2014). La gestión asociada del Programa Nacional de Promoción del Microcrédito para el Desarrollo de la Economía Social: oportunidades para una evaluación participativa. XIX Congreso Internacional CLAD sobre la Reforma del Estado y de la Administración Pública, Quito, Ecuador.

20.Friedrich, D. S. (2014). Global microlending in education reform: Enseñá por argentina and the neoliberalization of the grassroots. Comparative Education Review, 58(2), 296-321.

21.Geissler, K. H., Leatherman, S. (2015). Providing primary health care through integrated microfinance and health services in latin america. Social Science and Medicine, 132, 30-37.

22.Giardili, S. (2012). “El costo del Capital y las Microfinanzas. Evidencia para Argentina”. Tesis de Maestría en Economía, Facultad de Ciencias Económicas, Universidad Nacional de La Plata. Director: Ricardo Bebzuk.

23.Grandes, M. (2014). Microfinanzas en la Argentina. Temas Grupo Editorial, 1era edición. ISNB 978-987-1826-86-5.

24.Grandes, M., Carballo, I. E. (2013). The Potential Demand for Microcredit in Argentina. Documento de trabajo Nro 9. Escuela de Negocios. Facultad de Ciencias Económicas de la Universidad Católica Argentina.

25.Guercio, M. B., Oliveras, G., Vigier, H. P., Briozzo, A. E. (2015). External financing from a gender perspective. [Financiamiento externo desde una perspectiva de género] Revista Venezolana De Gerencia, 20(71), 440-454.

26.Impulso Argentino (2015) Microcreditos en la Argentina : una herramienta clave para la inclusión financiera / Anónimo ; coordinado por Juan Agustín Debandi. - 1a ed. - Ciudad Autónoma de Buenos Aires : Foncap, 2015.

27.Koberwei, A. (2011). Consumo y dinero: transacciones legítimas, acuerdos y conflictos interpersonales en un programa de microcréditos, Runa, 32(2), 185-202.

28.Koberwei, A. (2012). El estado como categoría nativa: trabajo, territorio y proyecto nacional. Avá, Revista de Antropología, Vol. 21.

29.Koberwei, A, Doudtchitzky, S. (2007) ¿Transmitir o producir conocimientos?: Un análisis comparativo de la implementación de una política social a nivel local. Cuadernos de antropología social, (25) pp. 133-150.

30.Lashley, K. (2008). Health-care provision meets microcredit finance in argentina. Bulletin of the World Health Organization, 86(1), 9-10.

31.Litman, L.C. (2017). Dar, recibir, esperar y devolver: Una mirada etnográfica sobre los vínculos entre ONG y cooperativas de trabajo. Cuadernos de Antropología Social, (44).

32.Martinez, L., Vigier H., Briozzo A., Fernández Duval MB. (2015).Análisis comparativo de microcréditos. Banca pública Argentina y el Banco Grameen. Economía y Sociedad. N° 33. Julio/Diciembre 2015 pp. 61-82.

33.Morduch, J., (1999) The microfinance promise. Journal of Economic Literature, 37 (4), 1569–1614

34.Norton, S., Milat, A., Edwards, B., Giffin, M. (2016). Narrative review of strategies by organizations for building evaluation capacity. Evaluation and Program Planning, 58, 1–19.

35.Objetivos de Desarrollo Sostenible 2030. Organización de las Naciones Unidas (2015). Disponible en: http://www.onu.org.ar/agenda-post-2015/ (última visita: 19/08/2018)

36.Petticrew, M., Roberts, H. (2006). Systematic Reviews in the Social Sciences. Blackwell Publishing. Oxford, UK.

37.Programa de las naciones unidas para el Desarrollo (PNUD), (2016). Informe sobre Desarrollo Humano. Desarrollo humano para todas las personas. Retrieved from http://hdr.undp.org/sites/default/files/hdr_2016_report_spanish_web.pdf (última visita: 17/08/2018)

38.Schreiner, M., Colombet, H. H. (2001). From urban to rural: Lessons for microfinance from argentina. Development Policy Review, 19(3), 339-354.

39.Schuster, C. E. (2010). Reconciling debt: Microcredit and the politics of indigeneity in Argentina’s altiplano. Political and Legal Anthropology Review, 33(1), 47-66.

40.Sosa, R. E. (2012). Sentidos de educar que construyen ‘otra economía': El Banco Popular de la Buena Fe. Revista Pilquen, Vol. 15.

41.Tapella, E., Frigerio, M. (2011). Old wine in new bottles? rural credit and small scale agriculture. lessons from the case of social and agricultural programme in argentina. [¿Vino viejo en vasijas nuevas? Crédito rural y pequeña agricultura. Aprendizajes a partir del caso del programa social agropecuario en Argentina] Cuadernos De Desarrollo Rural, 8(67), 17-43.

42.Tranfield, D., Denyer, D., Smart, P. (2003). Towards a methodology for developing evidence-informed management knowledge by means of systematic review. British Journal of Management, Vol. 14, No. 3, pp. 2017-222.

43.Thorsten, B. (2015). Microfinance : A Critical Literature Survey. Independent Evaluation Group (IEG). The World Bank IEG WP 2015/NO.4.

44.United Nations (2005). International Year of Microcredit. http://www.un.org/en/events/pastevents/microcredit_2005 (última visita: 19/08/2018).

45.Washington, M. L., Chapman, Z. (2014). Impact of microfinance on entrepreneurial activty in emerging economies: Panel data from argentina, brazil, colombia & south africa. International Journal of Entrepreneurship, 18, 59-67.

46.Wong, G., Greenhalgh, T., Westhorp, G., Buckingham, J., Pawson, R. (2013). RAMESES publication standards: meta-narrative reviews. BMC medicine, 11(1), 20.