Figura N° 1. Hipótesis y modelos para correlación

Fuente: Elaboración Propia

______________________________________________________________________________________________________________________________________________

_________________________________________________________________________________________________________________________________________________

Estados contables de los partidos políticos como instrumento para la efectiva transparencia y accountability en la rendición de cuentas electorales

Accounting demonstrations of political parties as an instrument for the effective transparency and accountability in the eligibility of electoral accounts

(*)Juedir Viana Teixeira; (**) Artur Angelo Ramos Lamenha; (***)Matheus Costa CorreaJoão; (****)Vinicius Santos Correia de Melo

(*) Universida de Candido Mendes

Rio de Janeiro, Brasil

juedir@me.com

(**) Universidad Federal de Alagoas

Maceió, Brasil

artur.lamenha@gmail.com

(***) Universidad Federal de Alagoas

Maceió, Brasil

matheuscc1996@gmail.com

(****) Sociedad de Ensino Universitário do Nordeste

Maceió, Brasil

jvscm93@hotmail.com

RESUMEN

Este artículo tiene como fin presentar la importancia de la evidencia contable en la responsabilidad y transparencia de las cuentas de los partidos políticos, sobre todo en relación a la rendición de cuentas de la utilización de los recursos del fondo partidario. Como pregunta de investigación se tiene: Cuentas y candidatos con situación irregular y grupos de partidos políticos mediante los estados contables ¿presentan una relación con la distribución del fondo partidario y requeriría de una mayor accountability? Para tal problema se estableció como objetivo general verificar la necesidad de la elaboración de estados contables más precisos y confiables para la promoción de la transparencia, y como objetivos específicos, discutir la legislación bajo el punto de vista contable, así como comprender el impacto de la elaboración parcial de los estados en lo que respecta a las cuentas juzgadas como irregulares y a grupos de partidos políticos de acuerdo a la difusión de sus estados. Para ello, se utilizó la investigación bibliográfica, documental y estadística para el análisis e interpretación de los datos extraídos del Tribunal de Cuentas, de los Tribunales Electorales y de la Legislación sobre el tema. Se concluye que existe una correlación positiva entre el número de cuentas irregulares, el número de personas con una rendición irregular de cuentas y grupos de partidos políticos con la distribución del fondo partidario y que la legislación específica de rendición de cuentas electorales, así como las normas del Consejo Federal de Contabilidad, pueden permitir una mejor transparencia y control social con prácticas de Accountability / Responsabilidad mediante los estados Contables.PALABRAS CLAVE: Partidos Políticos; Accountability; Estados Contables.

ABSTRACT

This article aims to present the importance of the accounting evidence in responsibility and transparency of the political parties’ accounts, especially in relation to the accountability of the use of the resources of the party fund. As a research question we have: Do accounts and candidates with irregular status and groups of political parties through the financial statements have a relationship with the distribution of the party fund and would require greater accountability? For this problem, it was established as a general objective to verify the need for the elaboration of more accurate and reliable accounting statements for the promotion of transparency, and as specific objectives, to discuss the legislation from the accounting point of view, as well as to understand the impact of the partial elaboration of the states with regard to the accounts judged as irregular and to groups of political parties according to the diffusion of their statements. For this, bibliographic, documentary and statistical research was used for the analysis and interpretation of the data extracted from the Court of Auditors, the Electoral Courts and the Legislation about this issue.KEYWORDS: Political Parties; Accountability; Financial Statements.

INTRODUCCIÓN

La Ciencia Contable proporciona información útil y detallada, siempre que sea elaborada de acuerdo con los dictámenes de las normas contables, para que el usuario interno y externo de la organización, ya sea con fines de lucro o no, tenga plena consciencia de las alteraciones financieras, económicas y patrimoniales.DESARROLLO

Principales Referencias teóricas

De acuerdo con la Ley N° 9.096, del 19 de septiembre de 1995, que reglamenta y normaliza los Partidos Políticos, en sus disposiciones preliminares los conceptualiza objetivamente y establece en su art. 1°:Son organizaciones sociales formadas por personas voluntarias, legalmente autorizadas, con el objetivo de ocupar el poder político. Estas organizaciones representan la libertad de elección del pueblo, el cual ejerce la democracia a través del voto y la legitimidad de las elecciones. El poder político, una vez alcanzado, permite que los partidos defiendan los intereses e ideales de aquellos ciudadanos que depositaron su confianza y desean la representatividad en el ejercicio del mandato. La estructura y la organización de los partidos políticos se definen también mediante la ley antes citada, que establece que los partidos registrados en el Tribunal Superior Electoral – TSE podrán organizarse en los Estados y Municipios a través de la constitución de directorios definitivos o de comisiones provisionales, ambos reglamentados por el estatuto partidario. De acuerdo con el § 1º del art. 7º de la Ley en cuestión:El partido político, persona jurídica de derecho privado, se destina a asegurar, en interés del régimen democrático, la autenticidad del sistema representativo y a defender los derechos fundamentales definidos en la Constitución Federal. (Ley 9.096, 1995, art. 1).

La soberanía popular es ejercida en las elecciones para cargos políticos mediante elecciones directas para elegir a sus representantes, las cuales contribuyen con la organización de la administración pública, mantenimiento de los derechos de la población y la ejecución de la democracia; luego, la sociedad posee un papel muy importante y mecanismos para controlar, participar, analizar y renovar a las personas políticas, sus conductas, legislación y organización de la máquina del Estado. Para ello, es esencial que los ciudadanos conozcan la estructura de los partidos, sus fuentes de financiación, cómo se organizan, cómo ejecutan sus operaciones, sobre todo financieras, y cuáles son sus principales obligaciones frente a los órganos competentes. Entre las responsabilidades de un partido político, la rendición de cuentas es un diferencial en el proceso democrático, tomando en cuenta la necesidad de transparentar la real situación del partido frente a la sociedad. De esta manera, aquellos que se mas comprometen en demostrar la información al público tienden a obtener credibilidad en sus promesas. La rendición de cuentas, también denominada accountability, es el acto de exponer, mediante de informes, la realidad y mostrar su misión a los interesados. En el caso de los partidos políticos, disponer de información fidedigna de la real situación administrativa-financiera de la entidad a la sociedad y a las instituciones y órganos fiscalizadores.Solo se admite el registro del estatuto del partido político que posea carácter nacional, considerándose como tal a aquel que compruebe el apoyo de electores correspondientes a, por lo menos, medio por ciento de los votos en la última elección general para la Cámara de Diputados, sin computar los votos en blanco y los nulos, distribuidos por un tercio o más de los Estados, con un mínimo de un décimo por ciento del electorado que haya votado en cada uno de ellos. (Ley 9.096, 1995, art. 7).

La accountability vertical se refiere a la necesidad que tienen los representantes de rendir cuentas y someterse al veredicto de la población, siendo su epicentro la elección, que es el instrumento mediante el cual los constituyentes pueden controlar la actividad de sus representantes, pudiendo castigarlos o premiarlos con base en la información relativa a su desempeño (Pontes, 2008, p. 143).Oliveira (2009) conceptualiza la accountability horizontal corresponde a mecanismos de control horizontal entre los poderes. Según O’Donnell (1998 apud Pontes, 2008, p. 40) comprende agencias:

La existencia de agencias estatales que tienen el derecho y el poder legal y que se encuentran, de hecho, dispuestas y capacitadas para realizar acciones, que van desde la supervisión de la rutina, las sanciones legales hasta el impeachment contra las acciones o emisiones de otros agentes o agencias del Estado que puedan ser calificados como delictivas. (O’donnel, 1998 apud Pontes, 2008, p. 40).Pontes (2008), al abordar el concepto de accountability horizontal, percibe la función de la Justicia Electoral de mitigar el riesgo de omisión o inexactitud en la rendición de cuentas para contribuir con el proceso democrático.

La participación de la Justicia Electoral ocupa la posición central en la efectividad de la accountability, ya que es mediante la fiscalización de la actividad político-partidaria y de su publicidad, con la disponibilidad de información del proceso de toma de decisiones de cuentas a la población que permite el control de la sociedad. (Pontes, 2008, p.143).Ambos usuarios de la accountability, actualmente, disfrutan de una facilidad en la evaluación de los informes debido a la evolución tecnológica. La sociedad y la Justicia Electoral lograron tener acceso más rápido a las rendiciones de cuentas de los partidos políticos, facilitando la interacción con las instituciones democráticas. Los medios de comunicación, como la Internet, facilitaron la transparencia y desarrollaron una interacción más rápida entre los interesados en la información. Actualmente, es utilizado como herramienta para presentar los estados contables, el Sistema de Rendición de cuentas Electorales –SRCE, previsto en la Resolución – TSE N°23.553/2017, según el Manual de Operaciones del SRCE – Registro, es un programa desarrollado por la Justicia Electoral para ayudar en la elaboración de la rendición de cuentas de campañas electorales de los candidatos y partidos políticos. De acuerdo con la resolución, la rendición de cuentas ha de ser elaborada mediante el SRCE, que deberá ser instalado en el computador del usuario para completar la información.

De acuerdo con el art. 41 – A de la Ley N°9.096/1995, del total del Fondo Partidario, 5% - cinco por ciento – son destacados para la entrega, en partes iguales, a todos los partidos que satisfagan los requisitos constitucionales de acceso a estos recursos y el 95% - noventa y cinco por ciento – se distribuye en proporción a los votos obtenidos en la última elección general para la Cámara de Diputados. Son considerados aptos para recibir el Fondo partidario, todos aquellos que no transgredan el art. 37 – A de la Ley N°9.096/1995, la cual dispone:Art. 38 El Fondo Especial de Asistencia Financiera a los Partidos Políticos - Fondo Partidario - está constituido por:

[...]

IV – Dotaciones presupuestarias de la Unión, en valor nunca inferior, cada año, al número de electores inscriptos hasta el 31 de diciembre del año anterior al de la propuesta presupuestaria, multiplicados por treinta y cinco centavos de real, en valores de agosto de 1995 (Ley 9.096, 1995, art. 38).

Los depósitos originarios del Fondo Partidario deben ser realizados en cuentas bancarias distintas a la de los demás recursos, según el Art. 6° Resolución N°23.546/2017.Art. 37 –A. La falta de rendición de cuentas implicará la suspensión de nuevas cuotas del Fondo Partidario mientras perdure la insolvencia y sujetará a los responsables a las penas de la ley (Ley 9.096, 1995, art. 37).

En los partidos políticos, los gastos poseen determinada forma de comprobación, de acuerdo con lo que prevé el Art.18 de la Resolución N°23.546/2017 de la siguiente manera:Constituyen gastos partidarios todos los costos y gastos utilizados por el órgano del partido político para su mantenimiento y consecución de sus objetivos y programas (Resolución 23.546, 2017, art 17).

De esta manera, siempre que fueren realizados gastos de los partidos políticos, ya sea por una persona física o jurídica, debe ser proporcionada la documentación respaldatoria fiscal, existiendo también la limitación de gastos electorales, donde se sufrirán penalidades en caso de incumplimiento de lo previsto en la Ley N°9.504/1997 de la siguiente manera:La comprobación de los gastos debe ser realizada por medio de un documento fiscal idóneo, sin enmiendas ni borraduras, debiendo constar la fecha de emisión, la descripción detallada, el valor de la operación y la identificación del emisor y del destinatario o de los contrayentes mediante el nombre o razón social, CPF o CNPJ y domicilio (Resolución 23.546, 2017, art 18).

De acuerdo con el artículo 32° de la Ley Nº 9.096/1995, los partidos políticos están obligados a enviar, anualmente, a la Justicia Electoral, el balance contable del ejercicio finalizado hasta el día 30 de abril del año siguiente. El capítulo V de la Resolución TS N° 23.546/2017 determina algunas reglas para los órganos partidarios, por ejemplo: utilizar el registro contable digital.Art.18-B. El incumplimiento de los límites de gastos fijados para cada campaña resultará en el pago de una multa en valor equivalente al 100% (cien por ciento) de la cantidad que sobrepase el límite establecido sin perjuicio del cálculo de la ocurrencia del abuso del poder económico (Ley 9.504, 1997, art.18).

Esta evidencia exigida es importante para proporcionar resultados con el máximo de transparencia, de comprensión y legalidad de los datos recabados. En las entidades del Tercer Sector, específicamente los partidos políticos, es válida para comprender la situación financiera y económica de las organizaciones que utilizan y gestionan los recursos públicos, esto es, recursos de toda la sociedad que para debidamente sus impuestos y no desea ver un despilfarro innecesario o ilegal.Art.26. El registro contable digital comprende la versión digital:

I – del Libro Diario y sus auxiliares; y

II – del Libro Mayor y sus auxiliares;

1° La registración contable digital deberá observar lo dispuesto en esta Resolución y en los actos expedidos por la Receita Federal Do Brasil y por el Consejo Federal de Contabilidad. (Resolución TSE, 23.546, 2017, art.26).

Metodología, presentación y análisis de datos

Este trabajo, de acuerdo con su objetivo, fue clasificado como una investigación explicativa por el hecho de poseer como preocupación central identificar los factores que determinan o que contribuyen con la ocurrencia de determinado fenómeno, de acuerdo con Gil (1991). Según Lakatos y Marconi (2011), la investigación explicativa registra hechos, los analiza, los interpreta e identifica sus causas. Esta práctica tiene como fin ampliar las generalizaciones, definir leyes más amplias, estructurar y definir modelos teóricos, relacionar hipótesis con una visión más unitaria del universo o ámbito productivo en general y generar hipótesis o ideas mediante la fuerza de la deducción lógica.

Figura N° 1. Hipótesis y modelos para correlación

Fuente: Elaboración Propia

Tabla N° 1. Cuentas irregulares de acuerdo con los datos del TSE y TCU

Fuente: Elaboración Propia a partir de datos del TSE y TCU (2018)

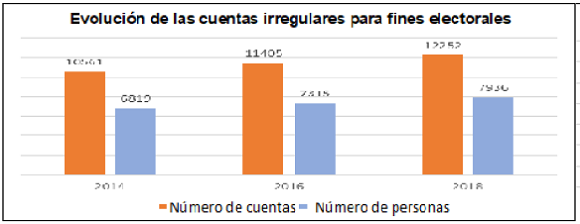

Gráfico N°1. Evolución de las cuentas irregulares para fines electorales

Fuente: Elaboración Propia a partir de datos del TSE (2018)

Tabla N° 2. Análisis Estadísticas de conteo x personas

Fuente: Elaboración Propia

Tabla N° 3. Matriz de correlación (Pearson)

Fuente: Elaboración Propia

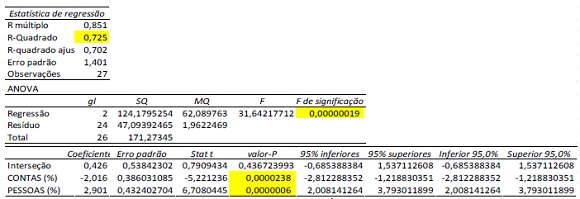

Luego del análisis estadístico es posible presentar el modelo a continuación:TRANSF.TSE = 0,425862112148234 -2,0155593516345*CONTIR +2,90057658135448*PESCONTIRREG

El gráfico mostrado a continuación presenta una buena distribución de los datos y de los residuos, con un buen ajuste de la recta al conjunto de los datos, pues los mismos tienden a fluctuar hacia ambos lados sin, necesariamente, seguir un modelo de comportamiento, que confirma H1 y H2.

Gráfico N° 2. Distribución de los coeficientes y análisis de los residuos de la Transferencia

Fuente: Elaboración propia a partir de datos del TSE (2018)

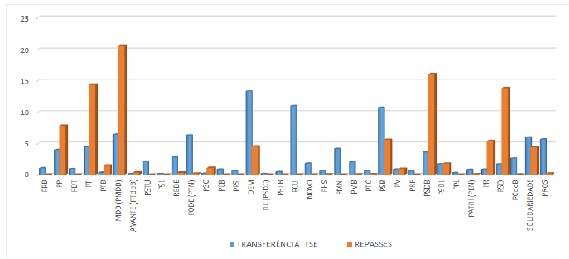

Gráfico N° 3. Transferencias del Fondo Partidario a los partidos y de estos a los directorios

Fuente: Elaboración Propia a partir de datos del TSE (2018)

Tabla N°4. Distribución por grupos de partidos x cantidad de Estados Contables

Fuente: Elaboración Propia a partir de datos del TSE y partidos (2018)

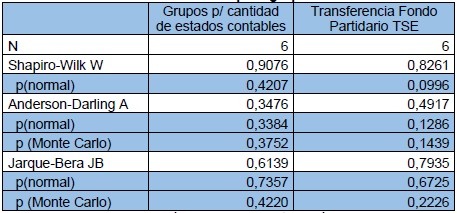

Tabla N° 5. Test de normalidad para grupos x transferencias

Fuente: Elaboración Propia con la utilización del PAST

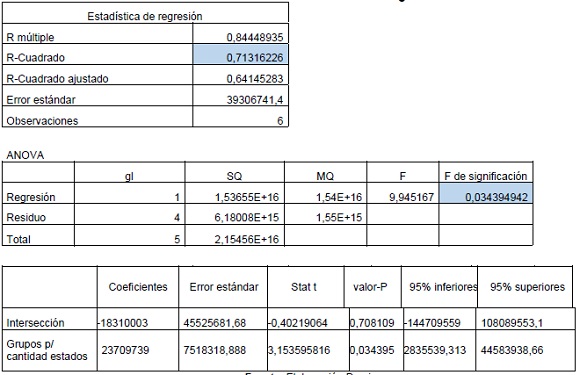

Tabla N° 6. Estadística de regresión

Fuente: Elaboración Propia

Ecuación del modelo:

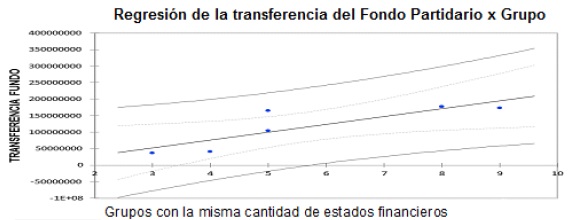

Gráfico 4. Regresión de la Transferencias del Fondo Partidario x Grupo

Fuente: Elaboración Propia a partir de datos de la investigación (2018)

CONCLUSIÓN

La contabilidad, como instrumento de ayuda a la gestión y principal fuente de información para los usuarios, debe ser más utilizada por los órganos fiscalizadores, sobre todo la Justicia Electoral, tomando en cuenta la posibilidad de combatir y prevenir la corrupción mediante un análisis minucioso de todos los estados contables referidos en la ITG 2002 (R1).RESUMEN BIOGRÁFICO

Juedir Viana Teixeira

Doctorado en administración por la UNAM. Maestría en Gestión Estratégica de Negocios - Universidad Nacional de Misiones – UNaM. Profesor universitario de la FGV. Línea de investigación: Control y Administración Financiera.

Lamenha, Artur Angelo Ramos

Doctorando en administración por la UNaM. Maestría en Gestión Pública, UFPE. Profesor de la Faculdade de Economia, Administração e Contabilidad de la Universidade Federal de Alagoas UFAL y del CESMAC. Analista en Gestión de la Fundación Instituto Brasileño de Geografía y Estadística IBGE. Línea de investigación: Control y Administración Financiera.

Matheus Costa Correa

Licenciado en ciencias contables por la Universidad Federal de Alagoas.

João Vinicius Santos Correia de Melo

Licenciado en ciencias contables por la Institución SEUNE.

REFERENCIAS

1. Brasil, Ley N° 9.096. Dispõe sobre partidos políticos, regulamenta os arts. 17 e 14, par. 3°, inciso V, da construção Federal, 19 de setembro de 1995 Disponible en: http://www.planalto.gov.br/ccivil_03/LEIS/L9096.htm, Acceso el: 28 ago. 2018.

2. Conselho Federal De Contabilidade. (2015). ITG 2002 (R1). Altera a ITG 2002 que trata de entidades sem finalidade de lucros. Brasília. Disponible en: http://www1.cfc.org.br/sisweb/SRE/docs/ITG2002(R1).pdf Acceso el: 25 ago. 2018.

3. Ferrari, Ed. Luiz. (2008), Contabilidade geral: provas e concursos. 8. ed. Rio de Janeiro: Elsevier.

4. Gil, Antonio C. (1991), Como elaborar projetos de pesquisa. 3° Ed. São Paulo, Atlas. Disponible en: http://www.ie.ufrj.br/intranet/ie/userintranet/hpp/arquivos/031120162924_ AntonioCarlosGil_ComoElaborarProjetosdePesquisa_EditoraAtlasCopia.pdf Acceso el: 26 ago. 2018.

5. Iudícibus, S. et al. (2010), Contabilidade introdutória. – 11. ed. – São Paulo: Atlas.

6. Lakatos, E. M.; Marconi, M. A. (2011). Metodologia científica, 6 Ed. Atlas.

7. Melo, Josenilton Balbino de. Terceiro setor: contabilidade aplicada aos partidos políticos. Rondonópolis: UFMT, 2017. Monografia (Graduação em Ciências Contábeis), Instituto de Ciências Humanas e Sociais, Universidade Federal de Mato Grosso, 2017.

8. Milani filho, Marco Antonio Figueiredo. (2009), Eficiência produtiva no terceiro setor: um estudo comparativo de desempenho entre organizações filantrópicas asilare. Departamento de Contabilidade e Atuária/USP: São Paulo. Disponible en: http://www.teses.usp.br/teses/disponiveis/12/12136/tde-14102009-124436/pt-br.php . Acceso el: 15 dez. 2018.

9. Oliveira, Irani Maria da Silva. (2009), Uma investigação sobre a prestação de contas das entidades do Terceiro Setor Brasileiro. Recife: UFPE. Dissertação (Mestrado em Ciências Contábeis), Departamento de Ciências Contábeis, Universidade Federal de Pernambuco, 2009.

10. Pontes, Carla Sena. (2008), A atuação da Justiça Eleitoral na fiscalização das contas dos candidatos e partidos políticos. Rio de Janeiro: PUC-Rio. Dissertação (Mestrado em Direito), Departamento de Direito, Pontifícia Universidade Católica do Rio de Janeiro, 2008.

11. Silva, De Plácido e. (1999), Vocabulário jurídico. 15. ed. Rio de Janeiro: Forense.

12. Tribunal Superior Eleitoral. Manual de Operacionalização do SPCE - cadastro, Eleições 2018. Disponible en: http://www.justicaeleitoral.jus.br/arquivos/tse-manual-de-operacionalizacao-do-spce-cadastro-v2 Acceso el: 22 ago. 2018.

13. Tribunal Superior Eleitoral. Resolução N° 23.546, de 18 de dezembro de 2017. Disponible en: http://www.tse.jus.br/legislacao-tse/res/2017/RES235462017.html Acceso el: 26 ago. 2018.

14. Tribunal Superior Eleitoral. Perguntas Frequentes – Fundo Partidário. Disponible en: http://www.tse.jus.br/partidos/fundo-partidario-1/perguntas-frequentes-fundo-partidario . Acceso el: 22 ago. 2018.