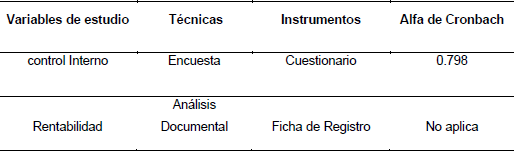

Técnicas e instrumentos aplicados en el presente estudio

Nota. Elaboración propia.

Control interno en la rentabilidad de una empresa de servicios generales - Perú

Internal control in the profitability of a general services company – Peru

(*)Hugo Wiley Escobar Zurita; (**)Libia Magaly Surichaqui Carhuallanqui; (***)Flor Alicia Calvanapón Alva

(*)Facultad de Ciencias Empresariales, Universidad César Vallejo

Lima, Perú

hwescobar@ucvvirtual.edu.pe

(**)Facultad de Ciencias Empresariales, Universidad César Vallejo

Lima, Perú

lsuric@ucvvirtual.edu.pe

(***)Facultad de Ciencias Empresariales, Universidad César Vallejo

Trujillo, Perú

calvanaponfa@ucvvirtual.edu.pe

Fecha de recepción: 16/06/2022 - Fecha de aprobación: 11/07/2022

DOI: https://doi.org/10.36995/j.visiondefuturo.2023.27.01.005.es

En la actualidad el control interno y la rentabilidad, vienen tomando mucha importancia para lograr resultados favorables en las utilidades en toda organización económica. La presente investigación tuvo como objetivo describir el efecto del control interno en la rentabilidad en una empresa de servicios generales Chosica, 2021, para ello se realizó un estudio cuantitativo del tipo aplicada, con un diseño no experimental, de corte transversal y de alcance descriptivo, aplicando el cuestionario y el análisis documental para analizar cada variable. En los resultados se encontró, que el nivel del control interno se encuentra en un nivel bajo con el 62%, el análisis de la rentabilidad evidenció un mínimo aumento en los índices de ratios del periodo 2021, comparado al 2020, arrojando niveles de ROA 10%, ROE 19%, ROCE 21% y ROS 10%. Llegando con esto a la conclusión que el control interno tiene un efecto positivo en la rentabilidad de la empresa, por lo que la organización debe efectuar un control interno más eficiente creando valores compartidos en los colaboradores para que de esta forma mejore los resultados en la rentabilidad y con ello lograr los objetivos institucionales.

PALABRAS CLAVE: Control Interno; Sistema de Control Interno; Rentabilidad; Ratios de Rentabilidad.

ABSTRACT

Nowadays, internal control and profitability are becoming very important to achieve favorable results in the profits of any economic organization. The objective of this research was to describe the effect of internal control on profitability in a general services company Chosica, 2021, for this purpose a quantitative study of the applied type was conducted, with a non-experimental design, cross-sectional and descriptive scope, applying the questionnaire and documentary analysis to analyze each variable. In the results it was found that the level of internal control is at a low level with 62%, the analysis of profitability showed a minimal increase in the ratios of the period 2021, compared to 2020, showing levels of ROA 10%, ROE 19%, ROCE 21% and ROS 10%. thus, reaching the conclusion that internal control has a positive effect on the profitability of the company, so the organization must make a more efficient internal control creating shared values in the collaborators to improve the results in profitability and thus achieve institutional objectives.

KEY WORDS: Internal Control; Internal Control System; Profitability; Profitability Ratios.

INTRODUCCIÓN

En la actualidad el control interno, es de suma importancia porque es una necesidad de toda organización económica para ayudar al cumplimiento de los objetivos administrativos y financieros, así como asegurar una dirección ordenada y eficiente de sus actividades económicas. En líneas generales, abarca el conjunto de métodos, procedimientos, estructura, políticas y el plan de organización, así como también las habilidades y virtudes de los trabajadores en la empresa. Esto permitirá proteger sus bienes, ayudará a comprobar la veracidad y exactitud de la información contable y administrativa con el cual se puede fundamentar decisiones. (Rodríguez et al., 2020)

A nivel mundial se ha demostrado como las deficiencias en el control interno en las empresas privadas y públicas pueden ocasionar errores en la información administrativa y contable, el cual dificulta a lograr sus metas y objetivos de las organizaciones, como lo señala Klius et al., (2020) citando a Mengmeng, (2017) en estudios realizados en diferentes países indicaron que el 70% de empresas privadas en quiebre de los Estados Unidos fueron por la falta de un control eficaz. Por consiguiente, a muchas de estas empresas no se les permite competir eficazmente en el mercado, ya que los inversores buscan empresas que sean seguras, confiables y capaces de trabajar en condiciones de mucha competencia.

A nivel nacional, las grandes, medianas y pequeñas empresas privadas está en proceso de implantación de control interno y tomando mayor importancia a los riesgos que se enfrentan en la actualidad, como es la desviación de la liquidez, fraudes, empresas en quiebra, otros en restructuración y algunos declarados como insolventes (Arbieto, 2020). Además, las empresas peruanas confirman que el 41 % han sido víctimas de fraude en los últimos años, a menudo se ven empresas investigadas por escándalos de corrupción, sin embargo, solo el 6% aceptan que son acusados de fraude (PWC, 2020). Es más, muchas empresas privadas no asignan un presupuesto adecuado para la implementación de control interno, lo que genera un nivel deficiente en el cumplimiento de las normas y procedimientos para lograr los objetivos esperados. (Sanabria, 2021)

En las empresas locales actualmente surgen deficiencias en su control interno, ya que en muchas de estas empresas su gestión administrativa es conducida de manera empírica, puesto que la mayoría de estas empresas son conformadas por familiares, por lo cual muchas veces un miembro de la familia se hace cargo de la gerencia. Esto afecta las operaciones en todas las áreas el cual no permite tomar medidas correctivas, a ello se suma la ausencia de un manual de organización y funciones ya que los que laboran en la empresa se encuentra realizando actividades que no corresponde a sus funciones, llevándolos a una serie de falta de cumplimiento de las políticas y sus normas internas.

La empresa en estudio se encuentra ubicada en el distrito de Chosica - Perú, es una empresa dedicada a brindar servicios generales, tiene más de 15 años en el mercado con amplia experiencia, pero desde algún tiempo viene atravesando algunas deficiencias de gestión organizativa. En este tipo de empresas llevar un manejo inadecuado interno de los documentos y almacenamiento de la información que ingresa, finalmente perjudican la rentabilidad de la empresa.

Según lo señalado por Rodríguez et al., (2020) donde dicen que, al analizar el componente ambiente de control en ambos subprocesos, las principales deficiencias encontradas se centran en que no hay una definición de las actividades. Esto se debe a la falta de conciencia de control. Siendo esto una de las causas de la carencia del control interno dentro de las empresas, el cual los lleva a cometer irregularidades, errores y no poder cumplir sus metas y objetivos programados.

El control que se ejecuta ya sea de alguna forma llevará al éxito a la empresa. Es por ello que si la entidad no implementa un sistema de control interno no logrará mejorar las funciones de los procesos administrativos y contables, así como también los trabajos que realizan los empleados dentro de la empresa esto con el propósito de mejorar las falencias, por consiguiente, la utilización del control interno es de suma importancia ya que proporciona informaciones confiables y veras respaldados en el cumplimiento de las políticas, garantizando la rentabilidad económica. (Munirovich et al., 2018)

En cumplimiento con los Objetivos de Desarrollo Sostenible (ODS, propuesto por la organización de naciones unidas), este trabajo tiene relación con la ODS Nº 8 el que refiere en promover el crecimiento económico inclusivo y sostenible, el empleo y el trabajo decente para todos.

Ante lo expuesto en párrafos anteriores, se planteó como problema de investigación: ¿Cuál es el efecto del control interno en la rentabilidad en una empresa de servicios generales, Chosica, 2021?

En tal sentido, la investigación tiene como justificación teórica los criterios propuestos por Hernández-Sampieri y Mendoza (2018), ya que permitirá tener un mejor manejo de los recursos que tiene la empresa, el cual determinará de forma más exacta sus costos y esto permitirá un mejor control de los ingresos, brindando una información más razonable para mejorar la rentabilidad; por conveniencia ya que este estudio contribuirá a la mejora de los procesos administrativos, contables y económicos que respaldan una información confiable y oportuna, con el fin de mejorar la rentabilidad y el control interno; por su relevancia social ya que permitirá identificar la problemática del control interno y la rentabilidad, con el propósito de mejorar las políticas y procedimientos de todas las áreas de trabajo y fortalecer el funcionamiento de la empresa mediante un manejo eficiente a través de una comunicación oportuna, efectiva y esto contribuirá a la rentabilidad; también se justificó por su utilidad metodológica, porque los resultados de esta investigación serán de ayuda para posteriores estudios de investigación de naturaleza similar.

Se plantea como objetivo describir el efecto de control interno en la rentabilidad en una empresa de servicios generales Chosica, 2021.

DESARROLLO

Antecedentes de Investigación

Para realizar los estudios de las variables de forma más detallada sobre los aportes internacionales y nacionales, se examinaron artículos científicos indexadas, así como también en los distintos repositorios de las universidades licenciadas, donde se encontró la importancia del estudio de las variables de control interno y rentabilidad, dado que el mayor nivel de cumplimiento de control interno genera mayor confiabilidad y rentabilidad a las empresas.

A nivel internacional, en un artículo de investigación científica de enfoque cuantitativo, realizado en Malasia sobre la eficacia de control interno, realizado a través de una encuesta a los ejecutivos de cooperativas, enfocándose en cuatro dimensiones. Organizaciones, características, la cultura organizativa y la eficiencia del control interno, como resultados obtuvieron que si influyen positivamente en las cooperativas un eficiente control interno en las estructuras organizativas. (Shafie et al., 2019)

En un artículo de investigación realizado en Vietnam, donde plantearon el objetivo de determinar la incidencia que tiene el sistema de control interno y la rentabilidad. Donde evaluaron los efectos positivos o negativos a la aplicación de CI, en las empresas PYMES, en el sector manufacturero de Vietnam. La metodología que se aplicó es de enfoque cuantitativo, se realizaron a 10 provincias en Vietnam, que incluye a más de 2500 empresas PYMES encuestadas, concluyendo que la aplicación del control interno tiene un efecto positivo, además desempeñan un papel muy importante en la promoción de la rentabilidad de las empresas, así reduciendo las infracciones, riesgos y sobornos. (Vu & Thuy., 2021).

Dicu et al., (2019) en su investigación científica, donde tiene por objetivo principal, el de determinar la relación que tiene los indicadores de ratios de la rentabilidad respecto a retorno de activos, retorno de capital y retorno de ventas calculados en un período de 10 años en las empresas industriales de Rumania. La metodología es de enfoque cuantitativo y los instrumentos aplicados son: encuesta, cuestionario y análisis documental. Llegando a la conclusión que la rentabilidad de ventas es más fuerte y que existe una relación positiva.

Zimon et al. (2021), en su investigación realizada a 108 empresas manufactureras iraníes que participan en la bolsa de valores de Teherán entre 2013 – 2018, tuvo como objetivo principal examinar los distintos tipos de gestión de ganancias y el papel que cumple los procedimientos de control interno. El método aplicado es de correlación descriptiva y está dirigido a la aplicación de múltiples propósitos, utilización recolección de datos combinados (panel/combinada), llegaron a la conclusión que un adecuado sistema de control interno corporativo es favorable el cual evitará los comportamientos oportunistas de sus ejecutivos en tiempos de crisis.

En los estudios realizados, sobre los sistemas contables y los controles internos; de enfoque cuantitativo, donde buscaron determinar la puntualidad y la veracidad de la información contable financiera en las cooperativas, las muestras realizadas fueron a 60 instituciones cooperativas en ciudad de Tangerang, Indonesia estudio de muestreo aleatorio simple. Los datos también se recolectaron a través de cuestionarios mediante la escala de Likert. Donde los resultados mostraron, que los sistemas de información contable tuvieron efecto positivo en la puntualidad, en la precisión, así como la utilidad para los usuarios, para la entrega de los estados financieros. Ellos concluyeron, que el trabajo en equipo, cumplimiento de controles internos y coordinación adecuada afecta positivamente a las cooperativas. (Mardi et. al.,2020)

En una investigación, cuyo objetivo fue analizar las estrategias de gestión de efectivo que inciden en relación a la rentabilidad de las economías de las entidades. La metodología aplicada es de método cuantitativo, correlacional, de datos de panel, se tomó la información financiera de 31507 empresas comerciales y 11008 empresas manufactureras de los años 2012-2017 de sus estados financieros, obteniendo como resultados un efecto positivo en la relación de las estrategias de gestión, concluyendo que toda estrategia para administrar el efectivo en todos los sectores es fundamental para obtener una buena rentabilidad financiera. (Muyma & Rojas.,2019)

Para Azula y Guevara (2018), realizaron una investigación a una empresa de transportes, con el propósito de evaluar la relación de control interno y rentabilidad. El tipo de estudio descriptivo, no experimental, realizando un cuestionario de 38 preguntas a los trabajadores de la empresa. Finalmente concluyen, que el control interno incide directamente en la rentabilidad de la empresa, porque no existe un adecuado control de los procesos.

Alva y Avalos (2021), En su investigación, el cual tuvo como objetivo principal determinar el efecto del control interno en la rentabilidad de la empresa de servicios de transportes. La metodología que se empleó en este estudio de enfoque cuantitativo, tipo transversal y alcance fue descriptivo, los instrumentos que utilizaron para la recolección de datos es el cuestionario y la entrevista las cuales se aplicaron a los colaboradores de la empresa, así como también el análisis documentario con el propósito de determinar la rentabilidad. Obteniendo como resultado, que existe una alta rentabilidad ya que tienen un adecuado control interno, solo el 80% de los trabajadores conocen el control interno y sus dimensiones. Concluyendo así que existe un efecto positivo entre el control interno y la rentabilidad.

En un artículo científico realizado en Indonesia, tuvieron por finalidad escudriñar cómo es que el control interno influye en el liderazgo, estilo y el trabajo en equipo, de enfoque cuantitativo, realizada a 110 empleados como mínimo a través de una encuesta el instrumento fue el cuestionario, los datos fueron examinados mediante el SPSS. Mostrando como resultado que el control interno y el trabajo en equipo influyen positivamente en el éxito de los proyectos. (Gui et al., 2019)

En el artículo científico de la economía Latinoamericana en el sector Pymes, donde ocupa un amplio lugar y de crecimiento, esta investigación tiene como objetivo analizar la estructura del capital, y la variación de la rentabilidad según sus fuentes de financiamiento de las medianas empresas societarias de Ecuador. El tipo de estudio es de enfoque cuantitativo, la información recopilada es de 168 empresas de la provincia de Loja, de la Superintendencia de Compañías de Ecuador. Donde concluyeron, que la relación de liquidez y endeudamiento es baja en cuanto a la rentabilidad económica y financiera. Por otro lado, influye significativamente la solvencia y el tamaño en las estructuras organizativas de las empresas. (Cueva et al., 2017)

Así mismo Araujo (2019), en su investigación desarrollada a una empresa de servicios en Trujillo se procedió a realizar una entrevista al gerente para luego efectuar los cuestionarios a los colaboradores, obteniendo como resultados que la gerencia conocía de estas malas gestiones y procedimientos en sus áreas, afirmando que no existe un control administrativo por la falta de preparación y capacitación de sus jefes. Llegando a la conclusión de que existe una deficiencia en las áreas de talento humano el cual afecta la rentabilidad de la empresa esto por la falta de capacitación y una información adecuada.

Adegboyegun et al., (2020) quienes desarrollaron su investigación enfocándose en el impacto de los componentes del sistema de control interno en la rentabilidad, para ello se realizó una muestra de 120 PYME. Mediante un cuestionario, los resultados mostraron un alto nivel de rendimiento, llegando finalmente a la conclusión que las empresas deben comprometerse más con la integridad, el valor ético, la competencia, la responsabilidad, así como con el desarrollo de actividades de control preventivo mediante la participación de la tecnología.

Ewert y Wagenhofer (2020), donde mencionan que el control interno sobre los informes financieros ha ganado una creciente atención regulatoria, su aplicación está lejos de ser perfecta; por lo tanto, los incentivos específicos de la empresa para la gestión se vuelven importantes para aumentar la calidad de los informes financieros. Estos estudios recomiendan o concluyen en invertir en la calidad de la contabilidad, aunque sea costoso para ello.

Según la normativa de la Ley N° 28716, el control interno consiste en las acciones de prevención anterior, cuando está en proceso y de evaluación final, siempre cuando la empresa privada o estatal esté sujeta al control interno, con la finalidad que se gestione de manera adecuada sus recursos, bienes y operaciones, se realice de acuerdo a los procedimientos establecidos. Ministerio de Economía y Finanzas (MEF, 2018), Así mismo consideramos a la Norma Internacional de Auditoría (NIA, 400), quien establece los procedimientos, lineamientos para obtener una mejor comprensión de los sistemas de contabilidad y de control interno, también facilita la información sobre los riesgos de auditoría y sus componentes.

Marco Conceptual

Respecto a las definiciones de la variable de control interno se citaron a Robalino et al., (2018) el control interno está diseñado y liderado por sus máximos ejecutivos, administrativos a fin de minimizar los riesgos de las empresas detectados como amenaza en el cumplimiento de sus objetivos con ello alcanzar la credibilidad de la información financiera. Espinoza et al., (2018) mencionan que el control interno es una herramienta de apoyo para gestionar y lograr la calidad requerida en las empresas y organizaciones, así como también las responsabilidades de todos los integrantes de la institución. koutoupis y Malisiovas (2021) la crisis económica generalizada, el fraude ampliamente publicitado y la necesidad de un sistema para las empresas estable, han hecho que las entidades pongan más énfasis en la función de los sistemas de control interno, así como también a sus respectivos componentes y esto afecte positivamente a la rentabilidad.

De acuerdo con él comité de organizaciones patrocinadoras de la comisión Treadway (COSO, 2013) menciona que el control interno apoya a las organizaciones a proteger y optimizar el logro de sus objetivos y metas, incentivando a las entidades a adecuarse a las modificaciones operativas. Son los seguimientos a los métodos, procedimientos y políticas adoptados por la gerencia de la empresa con la finalidad de lograr los objetivos institucionales de forma eficiente y eficaz ayudando a prevenir y mitigar riesgos en la organización.

Apoyado en el COSO (2013), determinan a los cinco componentes como dimensiones para este estudio: se define como primera dimensión al ambiente de control, son acciones, procedimientos, políticas y actitudes dentro de una organización, gerencia administrativa, propietarios donde se establecen los objetivos, asignar recursos, de acuerdo a la estructura de la organización para el cumplimiento del control interno (Camacho et al.,2017); La segunda dimensión, evaluación de riesgos, es cuando la gerencia conoce y aborda a los riesgos que se enfrenta tanto los internos como externo, donde se plantean los objetivos, en todas las estructuras de la organización, que funcionen coordinadamente (Quinaluisa et al., 2018); Como tercera dimensión se tiene al componente, actividades de control, son las políticas, sistemas y los procedimientos, que la empresa tiene que efectuar a todos sus niveles, el cual ayudará a minimizar los riesgos, para el cumplimiento de los objetivos y la misión de la empresa (Vega et al.,2017); Como cuarta dimensión se tiene al componente, información y comunicación, es de vital e importante para el procesamiento de información fiable y oportuna. También establece medios de comunicación para conocer y tomar conciencia de sus responsabilidades a los que laboran en la empresa (Gaviria & Castellanos, 2018), como quinta y última dimensión se tiene al componente monitoreo, son las revisiones y evaluaciones continuas e independientes con el cual se determina que los componentes funcionan adecuadamente.

En la investigación, la rentabilidad se define como las ganancias de una empresa que se generan a partir de los ingresos después de deducir todos los gastos incurridos durante un período determinado (Alarussi & Alhaderi, 2018). Por otro lado, la rentabilidad viene a ser la capacidad que tiene de lograr una excedente una vez cumplida con sus obligaciones en relación a las inversiones realizadas de una empresa o cualquier tipo de actividad económica (Daza, 2016). Además, la rentabilidad son los beneficios o utilidades que se generan, luego de la medición de los estados financieros, en función a las fuentes de financiamiento. Donde se consideró las dimensiones, retorno sobre activo (ROA), que viene a ser el grado de eficiencia de los activos totales para generar renta, la segunda dimensión es rentabilidad sobre recursos propios (ROE), donde se mide los beneficios que se han logrado en las inversiones de los propietarios. (Cueva et al., 2017); además se considera otra dimensión rendimiento del capital empleado (ROCE), permite a los inversionistas determinar la eficiencia con la que la gestión de una empresa genera beneficios sobre la inversión realizada por accionistas y acreedores (Ofoegbu & Odoemelam, 2018); por último, se tiene el rendimiento de las ventas (ROS), es donde mide de manera eficiente los beneficios a partir de los ingresos generados de una organización (Hyblova & Skalicky, 2018).

En los estudios realizados, para definir la variable de rentabilidad, mide la relación que tiene una actividad de hecho económico y los medios empleados para obtener los beneficios (Gallizo, 2017), considera también que es importante realizar los análisis de los factores que intervienen en la rentabilidad, teniendo como objetivo en maximizar la riqueza de sus accionistas, aumentando el valor de sus negocios y de maximizar los ingresos (Spitsin et al., 2017). de la cual se enfoca en dos factores de mayor importancia, retorno de los activos (ROA) o retorno de inversión (ROI) que viene ser rendimiento de los activos, y se define como la utilidad neta entre el total de los activos y retorno sobre el capital (ROE) Tasa de rendimiento de equidad se representa como la utilidad neta entre el capital social Según. (Bondoc & Dumitru 2018).

Metodología

Investigación de tipo aplicada, porque el objetivo de investigación busca una solución ante la problemática, para ello se consolida y se hace la búsqueda de información para que se pueda aplicar y de esta forma engrandecer el conocimiento científico y cultural.

Según el enfoque la presente investigación es de tipo cuantitativo, ya que se analizan datos numéricos de los estados financieros para el estudio de la rentabilidad.

Según el alcance la presente investigación es de tipo descriptivo porque se analizará tendencias y características tanto de los encuestados para el estudio del control interno y los datos de los estados financieros para el estudio de la rentabilidad. Además, es de tipo descriptivo porque al ser, al mismo tiempo, una investigación cuantitativa, se debe analizar los datos de manera objetiva, sin someterla a experimentos.

De acuerdo a la temporalidad, fue un estudio transversal, debido a que se analizará datos recopilados en un periodo de tiempo sobre una muestra predefinida.

En esta investigación se empleó un diseño no experimental de corte transversal, de alcance descriptivo puesto que no se modifica ni manipula las variables de estudio, sino por el contrario se encarga de recolectar información que describa y analiza el comportamiento de nuestras variables y con ello alcanzar los objetivos. (Henández-Sampieri & Mendoza 2018)

Población: La población de estudio está conformada por 50 trabajadores de la empresa de servicios generales, Chosica, 2021. Se tomó como muestra a 16 trabajadores del área de administración, contabilidad, tesorería, finanzas, logísticas y el área de operaciones quienes están directamente relacionados con la problemática de la empresa. Se consideró como unidad de análisis, a los estados financieros de los ejercicios 2020 y 2021.

Técnicas e instrumentos de recolección de datos

Tabla 1

Técnicas e instrumentos aplicados en el presente estudio

Nota. Elaboración propia.

Se realizaron las coordinaciones pertinentes para la validez de los instrumentos para luego ser aplicados. En la segunda etapa se ha realizado el proceso de recolección de datos mediante el cuestionario de manera virtual (formulario de google forms) seguidamente se procedió con los análisis documentarios esto en base a la información proporcionada, previa autorización de la gerencia. Para posteriormente proceder a recopilar los datos, procesarlos y ser analizados.

Luego de la recopilación de información y de emplear la técnica de la encuesta aplicando un cuestionario como instrumento para la primera variable, así mismo se realizó el análisis documental para la segunda variable a fin de dar respuesta al objetivo.

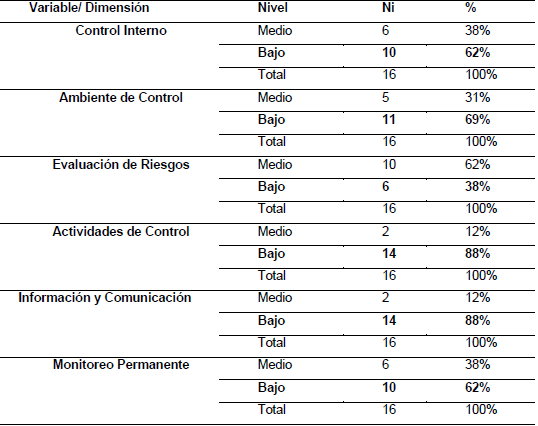

Nivel de control interno en la empresa de servicios generales

Tabla 2

Nivel de control interno en la empresa de servicios generales Chosica, 2021

Nota. ni= Número de encuestas, % = Porcentaje.

Se determina el nivel de aplicación a nivel de variable el control interno en una empresa de servicios generales Chosica, 2021, se encuentra en un nivel bajo con un 62 % de los trabajadores encuestados consideran que la empresa se encuentra en un nivel de control interno bajo, mientras el 38 % lo considera en un nivel medio. Así mismo en la dimensión ambiente de control el 69% de los colaboradores encuestados lo identificó en un nivel bajo y el 31% consideró un nivel medio, en cuanto a la dimensión evaluación de riesgos el 38% de los colaboradores lo identificó en un nivel bajo, el 62% considera que está en un nivel medio; con respecto a la dimensión actividades de control el 88% de los trabajadores lo considero en un nivel bajo y el 12% lo considero en un nivel medio; la dimensión información y comunicación el 88% de los colaboradores manifestaron que tienen un nivel bajo el 12% lo considero en un nivel medio, y finalmente en monitoreo el 62% de los colaboradores consideraron un nivel bajo, el 38% lo considero en un nivel medio.

Estos resultados coinciden con Vega et al. (2017) en su investigación abordaron los niveles para evaluar el control interno, así como también la madurez y su eficacia como Inicial, básico, Satisfactorio, Avanzado y optimizado. En esta entidad objeto en estudio se halla al control interno en un nivel satisfactorio del (24%) y un nivel básico del (76%) según lo detallado por los que laboran en la empresa, el proceso de vinculación laboral para la formalidad no se da de manera correcta, así mismo las capacitaciones al personal no son las adecuadas o simplemente no los realizan. Así también. Mardi et. al. (2020) encontró que el trabajo en equipo y el control interno tienen un efecto positivo y significativo en la puntualidad de la entrega de los estados financieros. Esto demuestra que una mejor coordinación del equipo conduce a una presentación adecuada de los estados financieros. Asimismo, se demuestra que cuanto más eficaz es el control interno, más puntual es la entrega de los estados financieros. También se tiene similitud con Shafie et al., (2019) Y Gui et al., (2019) quienes investigan la eficacia que tiene el control interno para ello se enfocaron en sus dimensiones. Concluyendo así la influencia positiva del control interno en las cooperativas. Sin embargo, se difiere con la investigación de Ewert y Wagenhofer (2020), consideran que se debe implementar un sistema contable conservadurismo en vez de control interno, invertir en la calidad contable los beneficios es mayor, cree que se debe capacitar a los contadores, gerentes y considera que la aplicación de los controles internos está lejos de ser perfectos.

Análisis de la rentabilidad en una empresa de servicios generales

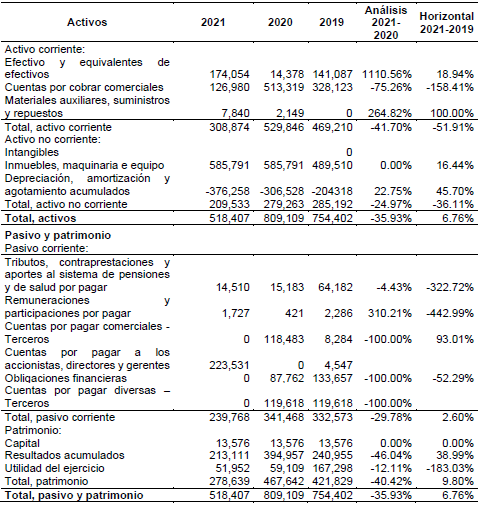

Tabla 3

Estado de Situación Financiera de servicios generales, Chosica, en los años 2019, 2020 y 2021, expresados en Soles

Nota. Elaboración propia.

El análisis horizontal del Estado de Situación Financiera del año 2019 al 2021 , se observa un aumento significativo en el periodo 2021 respecto al 2020 de S/ 14,738.00 a S/ 174,054.00, un aumento de S/159,676.00 que representa un aumento de 1110.56% de efectivo y equivalente de efectivo; esto se debe a que los cuentas por cobrar comerciales del periodo anterior fueron cancelados y que género la disminución S/ 513,319 a S/126,980, que representa un -75.26% respecto al año 2020; de la misma manera se observa un aumento en materiales auxiliares, suministros y repuestos con el fin de incrementar el nivel de ventas, en un 264.82%; con respecto al año 2020; en cuanto a la Inmuebles, maquinaria e equipos se observa una disminución en -24.7% esto quiere decir que no renovaron nuevas adquisiciones para el siguiente año, como resultado en total activos disminuyó para el año 2021 en menos un 35.93%; y en cuanto al pasivo y patrimonio se realiza un pago a los accionistas en el periodo 2021, S/ 223.531; y esto como resultado en total de pasivo y patrimonio disminuyó en -35.93% respecto al año 2020. Se determina que la falta de control interno eficiente no se logró a los resultados esperados, lo que se evidencia una disminución de S/7,152, que vienes ser - 12.11% de utilidad que obtuvo en el periodo 2021, comparado al periodo 2020.

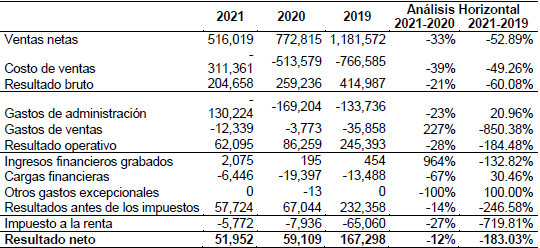

Tabla 4

Estado de resultados de servicios generales, Chosica, en los años 2019, 2020 y 2021, expresados en Soles

Nota. Elaboración propia.

En los estados de resultados de los periodos 2021, 2020 y 2019. se presenta el análisis horizontal, donde se puede observar en el periodo 2021, hubo una disminución de 33 % de ventas netas, respecto al periodo 2020. de la misma manera se observa que hay una disminución considerable del 2020 respecto al año 2019, en cuanto a los gastos administrativos hubo un gasto menor en 23%, en comparación al periodo 2020; Por otra parte, en cuanto a los gastos de venta hubo un aumento en 227%, en cuanto a los resultados del ejercicio del periodo 2021 hubo una disminución al respecto del 2020 en un 12%.

Tabla 5

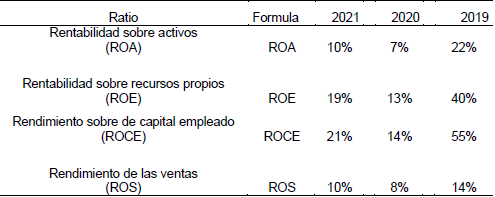

Ratios Financieros de servicios generales, Chosica, en los años 2019, 2020 y 2021

Nota. Elaboración propia.

En el índice de las ratios se ha obtenido mediante las fórmulas financieras aplicadas, con respecto a ROA para el año 2021, 10%, 2020, 7% y 2019, 22% respectivamente. Además, se observa un ligero aumento de rentabilidad de 3% mayor respecto al año 2020 y en respecto al año 2019 una reducción de 12% en la rentabilidad sobre los activos empleados por empresa para generar utilidades. En cuanto a la segunda dimensión ROE los resultados son en el año 2021, 19%; 2020, 13% y 2019, 40% comparativamente, donde obtuvieron mayor nivel en 2019 que es de 40%, mientras los años siguientes disminuyeron considerablemente principalmente en 2020, en un 27% menos. A ello se suma el estado de emergencia sanitaria y otras deficiencias internas. En el tercer indicador ROCE, se muestra los resultados 2021, 21%; 2020, 14% y 2019, 55%, donde se observa que en el año 2019 se realizó una buena inversión del capital empleado. Finalmente, en el último indicador ROS, donde se midió el índice sobre las ventas donde se observa, para 2021, 10%; 2020, 8% y 2019%, 14% respectivamente, donde hubo mejores resultados es en el periodo 2019, y de esta manera se determina. que en el periodo 2019 y obtuvieron los mejores resultados.

Los resultados de esta investigación coinciden con Muyma y Rojas (2019), quienes mediante el ROA y ROE buscan la existencia de una relación directa, positiva en cuanto al análisis de rentabilidad que se emplea de manera eficiente a todos los factores que intervienen sobre los activos y en el patrimonio para obtener mejores resultados en las empresas. Así mismo se coincide con Bondoc y Dumitru (2018), quienes en su investigación examinaron el rendimiento de las empresas Rumanas mediante los indicadores de la rentabilidad, el cual obtuvieron como resultado que los ratios financieros y económicos son de suma importancia para medir el rendimientos de una empresa.

Efecto del control interno en la rentabilidad en una empresa de servicios generales

Se identificó el nivel de control interno mediante la aplicación de la encuesta y el análisis de los estados financieros mediante los índices que mide la rentabilidad a través de los ratios para los periodos 2020 y 2021 donde se evidencia que el efecto de control interno en la rentabilidad es positivo ya que se muestra los siguientes resultados, comparando los periodos 2020 y 2021, la rentabilidad de la empresa tiene un ligero aumento en cuanto a ROA: 7%, 10% de igual forma el ROE: 13%, 19%, seguidamente de ROCE 14%, 21% y finalmente el ROS: 8%, 10%. De la encuesta realizada a los colaboradores de la empresa se obtuvo que el control interno se encuentra en un nivel bajo con un porcentaje de 62%. Lo que quiere decir que la entidad no está dentro de los parámetros deseados de acuerdos a los objetivos de la organización, así mismo en la dimensión de actividad de control e información y comunicación están en un nivel bajo con un 88%, respecto a las otras dimensiones, tenemos ambiente de control con 69% en nivel bajo; monitoreo permanente 62% en nivel bajo; actividades de control y evaluación de riesgos en 38% en un nivel bajo; cuyos resultados demuestran que existen falencias en la organización ya que no se están tomados medidas para mejorar las deficiencias que se evidencian. A sí mismo para la rentabilidad se realizó un análisis horizontal de los estados de situación financiera, en cual muestra un aumento del efectivo y equivalente de efectivo en el año 2021, respecto al año 2020; que alcanza un 1110.56 %, en donde se refleja que la cartera de clientes disminuyó considerablemente en el año 2021, a -75.26%, de tal forma se observa que no realizaron inversiones en activos donde se mantiene el mismo monto, comparado al periodo 2020. Así también, se hizo un comparativo de los periodos de 2019 y 2021 que deja notar una disminución considerable esto debido a la deficiencia del control interno y sumado a ello la crisis sanitaria que atravesó el país por el Covid 2019, afectando los resultados de la empresa, según los índices que mide la rentabilidad a través de los ratios ROA: 22%, 10% de igual forma el ROE: 40%, 19%, seguidamente de ROCE: 55%, 21% y finalmente el ROS: 14%, 10%. Dejando notar que la empresa en sus actividades que realiza perdió la eficacia y la eficiencia presentando así inconvenientes dentro de sus controles internos.

Finalmente, en la investigación realizada desde una perspectiva más general se puede evidenciar que la variable 1 que es el control interno afecta directamente en la variable 2 que es la rentabilidad.

Estos resultados coinciden con Adegboyegun et al, (2020) quienes detallan el impacto que tuvo los componentes del sistema de control interno en la rentabilidad de las empresas, para ello se realizó una muestra de 120 PYME. Mediante un cuestionario, los resultados mostraron un alto nivel de rendimiento operativo en términos de mayor beneficio anual real aumenta de forma insignificante en un 0,78% y un 1,95% respectivamente. Este estudio concluye que las empresas deben comprometerse más con la integridad, el valor ético, la competencia, la responsabilidad, así como con el desarrollo de actividades de control preventivo. De acuerdo con Alva y Avalos (2021), En su investigación, donde establecen el efecto del control interno es esencial para lograr la rentabilidad deseada por la empresa. Obteniendo como resultados, que existe un control interno adecuado, junto a una alta rentabilidad, pero solo el 80% de los colaboradores conocen el control interno y sus dimensiones. Concluyendo así de que existe un efecto positivo entre el control interno y la rentabilidad obteniendo un 18% de rentabilidad. Estos resultados son similares a los realizados por Araujo (2019) y Azuela y Guevara (2018), donde concluyen que el cumplimiento de control interno incide directamente en la rentabilidad de las empresas de servicios.

CONCLUSIONES

Se concluye que, el control interno tiene un efecto positivo en la rentabilidad de la empresa de servicios generales de Chosica-2021. Ya que se evidenció mediante los análisis de los ratios financieros, que a medida que el control interno mejora la rentabilidad se ve afectada directamente y por ende se obtiene mejores resultados. En cuanto a la variable de control interno se encuentra en un nivel bajo, reduciendo las utilidades de la empresa en un S/ 7,157.00, en el periodo 2021 comparado al periodo 2020, y S/. 115,346.00 comprado al periodo 2019, esto se debe a las deficiencias de la aplicación de sus controles internos, así como también la ineficiencia constante en cuanto al componente de actividad de control e información y comunicación, así como también el monitoreo de actividades que desarrollan la empresa. Concluyendo así, que el cumplimiento de control interno incide directamente en la rentabilidad de las empresas de servicios. En tal sentido, de las investigaciones revisadas y analizados los resultados se verifica que un control interno eficiente y bien implementado tiene un resultado positivo y esto hace que las empresas tengan una buena rentabilidad para garantizar la estabilidad económica de la empresa.

Se identificó que el nivel de control interno se encuentra en un nivel bajo con un porcentaje 62% y 38% en un nivel medio a nivel de la variable, lo que significa que la empresa no está desarrollando correctamente el control de sus actividades, así mismo los niveles más bajos se encuentran en los componentes de actividades de control e Información y comunicación en 88% nivel bajo y 12% en nivel medio, seguidamente de Ambiente de control, monitoreo permanente y evaluación de riesgos, en niveles bajos, esto se debe a la falta de mayor énfasis de parte de la gerencia para el cumplimiento y la ejecución del controles internos, existen falencias en cuanto a las asignaciones de sus funciones, es por ello que toda organización debe implementar un control interno de acuerdo al tamaño de la empresa y las operaciones que esta realiza, de tal forma que permitirá a mejorar los procesos de información en tiempo real y oportuno, pues así se evitaran y ayudarán a minimizar los riesgos.

El análisis a la rentabilidad de una empresa de servicios generales, de los periodos 2021 al 2019, se efectuó aplicando el cálculo de los ratios financieros y económicos obteniendo como resultados que en el año 2019 en cuanto al manejo a de los activos se obtuvo un 22%, Mientras en el año 2020 disminuyó un 7% y en el año 2021, el 10%. Así, mismo en la rentabilidad sobre los recursos propios hubo un buen desempeño en el año 2019, con un 40%, en tanto en el periodo 2020, disminuye un 13% y el 2021, un 19%, en cuanto al capital empleado se tiene una rentabilidad para año 2019, un 55% y disminuyó para el año 2020 en 14% y el 2021, un 21%. En cuanto a la rentabilidad sobre las ventas, mejores resultados se obtuvieron en el periodo 2019 obteniendo un 14%, y disminuyendo en el año 2020 en un 8% y el 2021 en un 10%. De esta manera se concluye que la rentabilidad en los dos últimos años, disminuyó considerablemente en la empresa esto debido a sus falencias en sus controles a ello se sumó la crisis sanitaria que atravesó el país por la pandemia. Recomendado así a evaluar o calcular de forma correcta y anualmente la rentabilidad de la empresa de servicios generales, de manera que puedan tener la información a tiempo y tomar las decisiones correctas. Así como de invertir en recursos tecnológicos o vienes, pero en este caso se recomienda priorizar la inversión en el personal, el cual ayudará a la empresa en su crecimiento y desarrollo y esto se verá reflejado en el mercado y así obtener la captación necesaria de los clientes y con ello incrementar las utilidades de la empresa.

RESUMEN BIBLIOGRÁFICO

Hugo Wiley Escobar Zurita

Estudiante de la carrera de contabilidad de la Facultad de Ciencias Empresariales de la Universidad César Vallejo.

Libia Magaly Surichaqui Carhuallanqui

Estudiante de la carrera de contabilidad de la Facultad de Ciencias Empresariales de la Universidad César Vallejo.

Flor Alicia Calvanapón Alva

Posdoctorado en ciencias de la Educación en la Universidad Nacional de Educación Enrique Guzmán y Valle Doctora en Administración por la Universidad Nacional de Trujillo, Magister en Finanzas y Contador Público, Universidad Nacional de Trujillo. Actualmente me desempeño como docente Metodóloga, asesora y jurado de tesis en nivel de pregrado y posgrado en universidades privadas y públicas, formo parte del comité técnico como Editora de Contenidos revistas científicas.

1.Alarussi, A. S., y Alhaderi, S. M. (2018). Factors affecting profitability in Malaysia [Factores que afectan a la rentabilidad en Malasia]. Journal of Economic Studies, 45 (3), 442-458. https://doi.org/10.1108/JES-05-2017-0124

2.Araujo, A. J. (2019), Control interno en las áreas de talento humano y operaciones y su incidencia en la rentabilidad de la empresa SEPROES. [Tesis para Optar el Grado Académico de contador Universidad César Vallejo] https://repositorio.ucv.edu.pe/handle/20.500.12692/43863

3.Cueva, F., Dolores, R., Armijos, R., Balladarez, K., (2017) Variación de la rentabilidad en función de las fuentes de financiamiento. Conferencia Ibérica de Sistemas e Tecnologías de Información. 1, 1219-1224, https://eds.a.ebscohost.com/eds/detail/detail?vid=2&sid=50972939-b396-4887-904e-2029c2957ff1%40sessionmgr4007&bdata=Jmxhbmc9ZXMmc2l0ZT1lZHMtbGl2ZQ%3d%3d#AN=127421247&db=iih

4.EWERT y WAGENHOFER. (2020).Motivating Managers to Invest in Accounting Quality: The Role of Conservative Accounting [Motivar a los directivos para que inviertan en calidad contable: el papel de la contabilidad conservadora]. Journal of Corporate Accounting & Finance https://doi.org/10.1111/1911-3846.12664

5.Daza, I. J., (2016). Crecimiento y rentabilidad empresarial en el sector industrial Brasileño. Contaduría y Administración. 61(2), 266-282. https://doi.org/10.1016/j.cya.2015.12.001.

6.Gallizo, L. J., (2017). Ratios de solvencia y rentabilidad en empresas familiares y PYMES. Cuadernos prácticos de empresa familiar, 2017, 5 (1), 95-118. http://hdl.handle.net/10459.1/62571

7.Grajales-Gaviria, D., Castellanos-Polo, O., (2018). Evaluación del control interno en el proceso de tesorería de las pequeñas y medianas empresas de Medellín Revista CEA, 4 (7) https://www.redalyc.org/articulo.oa?id=638167723005

8.Gui, A., Fernando, Y., Septiani, W. A., Leo, H. B., Haron, H., (2019). The Influence of Internal Control, Leadership Style, and Teamwork to Information System Project Success.[ La influencia del control interno, el liderazgo estilo y trabajo en equipo para el sistema de información éxito del proyecto]. KnE Social Sciences, 3(22), 593–602. https://doi.org/10.18502/kss.v3i22.5077

9.Henández-Sampieri, R., & Mendoza, C. (2018). Metodología de la investigación. Las rutas cuantitativa, cualitativa y mixta. McGraw Hill México.

10.Klius, Y., Ivchenko, Y. Izhboldina, A., Ivchenko, Yuliia. (2020). International approaches to organizing an internal control system at an enterprise in the digital era [Enfoques internacionales para organizar un sistema de control interno en una empresa en la era digital]. Economic Annals-ХХI: 185 (9-10), 133-143.DOI:10.21003/ea.V185-13

11.Mardi, M., Petrolis N. P., Suparno, S., Imam, A. M. (2020). Effect of Accounting Information Systems, Teamwork, and Internal Control on Financial Reporting Timeliness [Efecto de los sistemas de información contable, el trabajo en equipo y el control interno en la puntualidad de los informes financieros]. The Journal of Asian Finance, Economics and Business, 7(12), 809-818. http://koreascience.or.kr/article/JAKO202034651879439.page

12.Mengmeng, L., (2017). Enterprise Internal Control and Accounting Information Quality [Control interno de la empresa y calidad de la información contable]. Journal of Financial Risk Management, 6 (1) https://www.scirp.org/journal/paperinformation.aspx?paperid=74526

13.Munirovich , A. E., Lvovich, V. V., Sergeevich, M. D., Ivanovna, Z. Е., Viktorovna, R. M., Valerievich, Y. A. (2018) Improving management functions at an enterprise: Levels of the internal control system [Sistema de control interno en la gestión empresarial: Análisis y las Matrices de Interacción]. QUALITY Access to Success, 20(171). https://www.researchgate.net/publication/335082979_Improving_Management_Functions_at_an_Enterprise_Levels_of_the_Internal_Control_System

14.Muyma, A., y Rojas, D. (2019). Estrategias de gestión de efectivo y su relación con la rentabilidad en PYMES ecuatorianas: sectores comercio y manufactura. 593 Digita Publisher CEIT, 4(5), 29-38. https://dialnet.unirioja.es/servlet/articulo?codigo=714403

15.Quinaluisa-Morán, N. V., Ponce-Álava, V. A., Muñoz-Macías, S. C., Ortega-Haro, X. F., y Pérez-Salazar, J. A. (2018). El control interno y sus herramientas de 34 aplicación entre COSO y COCO. Cofin Habana, 12(1), 268-283 http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S2073-60612018000100018&lng=en&tlng=en

16.Robalino, A., Sanandrés, A. L., Ramírez, C. A., (2018). Control Interno como Herramienta para La Gestión Administrativa Caso de Estudio Cooperativa Sumac Llacta. Revista Observatorio de la Economía Latinoamericana https://www.eumed.net/rev/oel/2018/04/control-interno-sumacllacta.html

17.Rodríguez, P.A., González, C.E., Addine, F.F., (2020). El proceso de formación profesional del contador en Cuba. Un enfoque a la gestión de la disciplina principal integradora. Cofin 15 (2) http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S2073-60612021000200015

18.Sanabria-Boudri, F. (2021).Análisis del control interno en PYMES del Perú [Analysis of internal control in SMES in Peru]. Revista Multidisciplinaria Perspectivas Investigativas 1(1), 9–13. https://rperspectivasinvestigativas.org/ojs/index.php/multidiscipinaria/article/view/18

19.Shafie, N. A., Othman, M., Sanusi, Z. M., Johari, R. J., Noor, H. M., & Baltov, M. (2019). The Effects of Organizational Structure, Organizational Culture and Environmental Factors on the Effectiveness of Internal Control in Social Cooperatives. [Los efectos de la estructura organizacional, la cultura organizacional y los factores ambientales sobre la efectividad del control interno en las cooperativas sociales]. International Journal of Business & Management Science, 9(2). https://eds.p.ebscohost.com/eds/detail/detail?vid=0&sid=a2c6a098-4595-4e40-b4f1-aa5d16426cb0%40redis&bdata=Jmxhbmc9ZXMmc2l0ZT1lZHMtbGl2ZQ%3d%3d#AN=141407790&db=bth

20.Spitsin, V., Ryzhkova, M., Vukovic, D. y Anokhin, S. (2020). Companies profitability under economic instability: evidence from the manufacturing industry in Russia [La rentabilidad de las empresas bajo inestabilidad económica: evidencia de la industria manufacturera en Rusia]. Journal of Economic Structures, 9(1), 9. https://doi.org/10.1186/s40008-020-0184-9

21.Vega, de la Cruz. L., Pérez, P.M., Nieves J., A. (2017). Procedimiento para Evaluar el Nivel de Madurez y Eficacia del Control Interno. Revista Científica "Visión de Futuro" , 21 (2), 212-230. https://www.redalyc.org/articulo.oa?id=357955446006

22.Vu, Q., y Thuy, N., (2021). Does the implementation of internal controls promote firm profitability? Evidence from private Vietnamese small- and medium-sized enterprises (SMEs)[¿Promueve la aplicación de controles internos la rentabilidad de las empresas? Datos de las pequeñas y medianas empresas (PYMES) privadas vietnamitas]. Finance Research Letters, https://doi.org/10.1016/j.frl.2021.102178

23.Zimon, Z., Appolloni, A., Tarighi, H., Shahmohammadi, S., Daneshpou, E. (2021). Earnings management, related party transactions and corporate performance: the moderating role of internal control [Gestión de resultados, transacciones con partes relacionadas y Desempeño Corporativo: el Papel Moderador de Control Interno] . Risks 9(146). https://doi.org/10.3390/risks9080146