Cuadro de Propósitos del Control Interno en relación a las funciones de la Hacienda Pública (HP)

Propuesta de control interno para pequeños municipios basada en el relevamiento y analisis de municipios de segunda categoría de la provincia de Misiones

Internal control proposal for municipalities based on the survey and analysis of second category municipalities in the province of Misiones

(*)Ana María Czubarski; (**)Letizia Mariel Paprocki; (***)Alejandra María Lorena Ramírez; (****)Mariana Villamayor Nercolini

(*)FCE - UNaM

Posadas, Misiones, Argentina

anaczubarski@gmail.com

(**)FCE - UNaM

Posadas, Misiones, Argentina

letiziapaprocki@gmail.com

(***)FCE - UNaM

Posadas, Misiones, Argentina

aml-ramirez@hotmail.com

(****)FCE - UNaM

Posadas, Misiones, Argentina

marianavillamayornercolini@gmail.com

Fecha de recepción: 04/10/2022 - Fecha de aprobación: 02/12/2022

DOI: https://doi.org/10.36995/j.visiondefuturo.2023.27.02.002.es

RESUMEN

En la actualidad, los municipios se encuentran en una etapa de fortalecimiento institucional abordando diferentes herramientas para la mejora de su gestión. Si bien avanzan en diferentes temáticas, en general las mismas se centran en aspectos de control de legalidad destinadas a cumplimentar las rendiciones de cuentas exigidas.

La implementación correcta del control interno en los entes municipales, contribuiría a una mejora de la gestión presentando beneficios tanto para la organización como para la ciudadanía en general.

El presente artículo se propone abordar la situación actual del control interno en pequeños municipios a partir del relevamiento y análisis de los municipios de segunda categoría de la provincia de Misiones, Argentina, de modo de conocer a través de un relevamiento mediante encuestas a los contadores municipales, qué actividades se desarrollan en la materia en estos entes y realizar un análisis de diferentes aspectos que podrían ser mejorados a la luz de las buenas prácticas de este tipo de control.

Se toma como unidad de análisis a estos municipios puesto que al ser pequeños y contar con una reducida estructura administrativa, permiten conocer la realidad de los pequeños municipios del país, siendo las conclusiones a las que se arriba aplicables a estos últimos.

PALABRAS CLAVE: Control interno; Municipalidades; Gestión.

ABSTRACT

Currently, municipalities are in a stage of institutional strengthening addressing different tools to improve their management. Although they advance in different topics, in general they focus on aspects of legality control aimed to comply the required rendering of accounts.

A good internal control implementation would contribute to an improvement in management, presenting benefits both for these organizations and for the citizenship.

This article intends to address the current situation of internal control in small municipalities, from the survey and analysis of the second category municipalities of the province of Misiones, Argentina, in order to know through quiz of municipal accountants, what activities are carried out in this area and carry out an analysis of different aspects that could be improved in the light of good practices of this type of control.

These municipalities are taken as the unit of analysis since, being small and having a reduced administrative structure, they allow us to know the reality of the small municipalities of the country, the conclusions being applicable to the latter.

KEY WORDS: Internal control; Municipalities; Management.

INTRODUCCIÓN

El control interno es de gran relevancia en las organizaciones en la búsqueda de la optimización del funcionamiento de la administración. Implica una herramienta para la implementación de un accionar proactivo, a los efectos de disminuir significativamente la multitud de riesgos a la cual se hayan expuestos los distintos tipos de organizaciones.

El control en general es fundamental en cualquier tipo de organización, y sobre todo en los entes públicos, donde constituyen un pilar del sistema democrático y una garantía para los ciudadanos de la utilización de los fondos públicos.

Se aborda en este artículo exclusivamente el control interno, en términos generales, es decir referido en su sentido más amplio a un control de gestión, puesto que normativamente en los municipios de la Argentina, el mismo no suele estar incluido en el marco legal de este tipo de entes. Se prevé y efectivamente se realiza sí un control externo e interno, pero estrictamente referidos a controles técnicos de legalidad.

Las entidades públicas requieren contar con el mayor grado posible de seguridad razonable acerca de la utilización eficiente y eficaz de los fondos públicos, permitiendo el cumplimiento de sus funciones. Por ello sumado a los controles que efectivamente se realizan en cumplimiento de las normativas legales (controle externo e interno, técnico y legal), es fundamental considerar también la incorporación de un control mas amplio, es decir un control interno más abarcativo que incluya el análisis de la gestión municipal.

Específicamente en los municipios, esta necesidad es relevante en tanto y en cuanto constituyen la forma de gobierno más cercana a la población y que satisfacen necesidades directas de los ciudadanos. El actual contexto de rápido cambio requiere una visión de futuro que determine políticas explícitas y formulaciones de estrategias adecuadas.

Específicamente en la provincia de Misiones, al ser una provincia joven, los entes públicos en general como así también los municipios se encuentran aún en una etapa de fortalecimiento institucional abordando diferentes herramientas para la mejora de su gestión.

Se percibe en los municipios en general, y con mayor énfasis en los municipios más pequeños cierta falta de definición y planificación de objetivos y metas, elaboración de estrategias para alcanzarlos, definición de criterios para la evaluación de resultados y medición de los resultados obtenidos; lo que conlleva a cierta improvisación que puede constituir una limitación al crecimiento organizacional.

Desde diferentes organismos y propuestas se abordan capacitaciones, programas de fortalecimiento y apoyo financiero y técnico para la mejora de las administraciones.

Si bien se ha avanzado en diferentes temáticas, en general las mismas se centran en aspectos de control de legalidad destinada a cumplimentar las rendiciones de cuentas exigidas o bien a cuestiones de gestión directamente relacionadas con la ejecución de las políticas públicas percibiéndose que aún existe un vacío en materia de control interno y los beneficios que este presenta.

Tal como se ha analizado en los párrafos precedentes el control interno, incluido como un proceso dentro del conjunto de operaciones de la organización, proporcionaría una evidencia razonable respecto al logro de los objetivos de la entidad, midiendo la eficacia, eficiencia y economía de los procesos, como así también la información oportuna y confiable, la comunicación y el cumplimiento normativo; actuando como autoevaluador preventivo.

Es por ello, que el presente trabajo plantea como hipótesis que la implementación correcta del control interno en pequeños municipios contribuiría a una mejora de la gestión presentando beneficios tanto para la organización como para la ciudadanía en general.

Se ha establecido como objetivo de este trabajo relevar la situación actual del control interno en los municipios de segunda categoría de la provincia de Misiones, Argentina, de modo de realizar propuestas de buenas prácticas que permitan una mejora en el control interno de pequeños municipios.

Este trabajo es de gran interés para el sector público municipal puesto que la implementación de buenas prácticas en materia de control interno permitiría una más eficiente y eficaz administración de los recursos municipales con el beneficio que ello conlleva para la ciudadanía en general.

DESARROLLO

El control interno y su importancia en la gestión

El control interno es definido como un proceso integral aplicado por la máxima autoridad, la dirección y el personal de cada entidad, que proporciona seguridad razonable para el logro de los objetivos institucionales y la protección de los recursos (Gamboa, Puente y Vera, 2016). El control interno no implica un fin en sí mismo, sino que se trata de un medio más para el logro de los objetivos; tal es así que un adecuado régimen de control interno permite que, quien resulte responsable de la toma de decisiones en las organizaciones, cuente con información veraz, oportuna y confiable sobre la gestión administrativa (Ivanega, 2016).

Para Coopers & Lybrand (2007) el control interno es un proceso, llevado a cabo por personas (consejo de administración, dirección y resto del personal), con la finalidad de proporcionar un grado de seguridad razonable en cuanto a la consecución de objetivos en una o más de las diferentes categorías: eficacia y eficiencia de las operaciones (objetivos empresariales básicos de rendimiento y rentabilidad, y de salvaguarda de los recursos), fiabilidad de la información financiera (relacionada con la elaboración y publicación de estados financieros fiables e informes de ellos derivados y publicados) y cumplimiento de leyes y normas aplicables (a las que está sujeta la entidad).

Quinaluisa Morán & otros (2018) mencionan que el control interno, al igual que las estructuras organizacionales, ha ido evolucionado. Se evidencian tres generaciones; la primera, relacionada con controles predominantemente contables y administrativos, con escasa profesionalización de quienes tienen a su cargo el sistema de control interno. La segunda se caracteriza por el sesgo legal, con la incorporación de estructuras y prácticas de control interno, y especialmente en el sector público, se centró en la evaluación del control interno como medio para definir el alcance de las pruebas de auditoría, buscándose siempre el cumplimento, y perdiéndose de vista la calidad. Y la última generación, se encuentra centrada en la calidad, ubicándose en los altos niveles de la estructura organizativa a los fines de garantizar su eficiencia.

En este sentido, hoy se visualiza al control interno como una herramienta facilitadora para el mejoramiento de la gestión, la obtención de eficiencia, economía, efectividad y mejora continua. En última instancia, la finalidad es comprobar si la organización alcanza sus objetivos.

Desde otra perspectiva, el control interno mediante su accionar proactivo y teniendo en consideración que se trata de un control preventivo, tiende a erradicar o disminuir significativamente los riesgos a los que se hayan expuestos los distintos tipos de organizaciones, se traten de entes privados o públicos, con o sin fines de lucro, grandes o pequeños.

Según el Informe COSO (2013), modelo internacional de control integral, publicado por el Committee of Sponsoring Organizations de la Treadway Commission National on Fraudulent Financial Reporting, que provee un estándar como fundamento para identificar las mejores prácticas aplicables, el control interno consta de cinco componentes que se encuentran vinculados entre sí y que generan una sinergia formando un sistema integrado que responde a las circunstancias cambiantes del entorno. Esos componentes son: el entorno o ambiente de control, la evaluación de riesgos, las actividades de control, la información y comunicación y la supervisión.

Además, se pueden determinar cuatro categorías establecidas de objetivos para el control interno: objetivos de tipo estratégico, de información financiera, de operaciones y de cumplimiento de las disposiciones legales y reglamentos.

Relativo a las figuras dentro de la organización a cargo del control interno, Abriani (2010) afirma que es absoluta responsabilidad de la autoridad superior, el establecimiento de un adecuado, eficiente y eficaz sistema de control interno.

No obstante, este control debe estar integrado a los procesos administrativos, indispensable para la formación de los actos, sin interferir en el accionar de las entidades. Es una cadena de acciones extendida a todas las actividades inherentes a la gestión e integradas a los demás procesos básicos de la misma; planificación, ejecución y supervisión. Tales acciones se hallan incorporadas a la estructura de la entidad y abarcan a todos los miembros de la organización.

La dirección debe fijar los objetivos, el plan de la organización y delegar funciones, responsabilidad y autoridad, ya que se nutre de lo generado y producido por los niveles intermedios e inferiores, siendo éstos la base para la toma de decisiones, la información y los hechos que en ellos se generen.

Y más allá de los beneficios que se pueden obtener, es dable destacar la relación que debe existir entre el costo-beneficio al determinar el diseño y la profundidad de los controles a realizar en cada entidad, en función de su exposición a riesgos.

Teniendo en cuenta estas premisas, el control interno si se encuentra aplicado de la manera adecuada contribuye fuertemente a obtener una gestión óptima, toda vez que genera beneficios a la administración de la entidad, en todos los niveles, así como en todos los procesos, sub procesos y actividades.

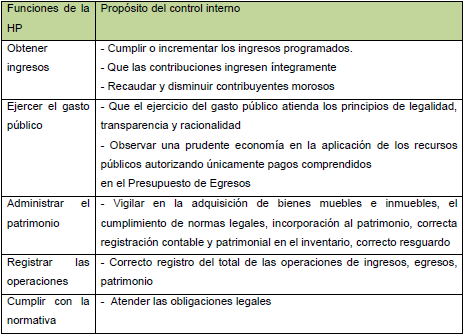

Buenas prácticas de control interno en entes municipales

Desde el punto de vista de entes municipales, en tanto organismos públicos, el control interno debe actuar como retroalimentador de políticas públicas. Los municipios se enfrentan hoy a campos de decisión cada vez más amplios, requiriendo una estructura organizacional acorde a lo que se espera de ellos, que permita la toma de decisiones de manera eficiente y concertada, y que implique la mayor satisfacción de necesidades internas (de la institución) y externas (de la comunidad) con el mejor uso de los recursos. Sin dejar poco espacio al gestor público para realizar los actos por los que fueron elegidos por la sociedad, el control interno debe complementarlo para generar una gestión más eficiente y productiva.

Una adecuada práctica de control permitirá mayor eficiencia en la asignación de recursos físicos, humanos y financieros, proporcionando una base de seguridad y confianza en el desempeño de los funcionarios implicados (Castelli, 2010).

No obstante, no se debe dejar de lado la función gubernativa que tienen los municipios, ya que no son simplemente núcleos de administración, sino que deben resolver problemas que son políticos, de ejecución (Salinas, 2001); para lo cual, el control interno debe enfocarse en el apropiado gerenciamiento de aplicación de recursos públicos para mejorar el bienestar de los habitantes del lugar.

El contexto de incertidumbre actual y las exigencias en entornos dinámicos y complejos, hacen necesario para los entes municipales, mediante la implementación de un sistema de control interno acorde a sus necesidades particulares, la búsqueda de eficacia, eficiencia y economía; y el seguimiento de un procedimiento denominado, las tres “D”:

La función de control interno en el ámbito del sector público tiene como propósito fundamental actuar como evaluador preventivo, en el contexto de un sistema proactivo, destinado a la verificación permanente del adecuado desempeño de la gestión pública.

En entes municipales, puede ocurrir que los objetivos y planes de gestión se trabajen de manera empírica, sin encontrarse definidos por escrito; lo que puede generar situaciones no previstas. Si se instala un adecuado ambiente de control y la correspondiente evaluación de riesgos, gestionando el control interno con anticipación, este tipo de inconvenientes se pueden prevenir.

En este sentido y como experiencia previa en el ámbito municipal, es destacable mencionar la Guía de Fiscalización Superior Municipal y su evaluación, del Estado de Veracruz, México, como una herramienta para la puesta en práctica del control efectivo y la toma de ventaja de sus funcionalidades, que prevé principios y guías de control para cada sector de los municipios.

En ella se define un contralor interno, que es el encargado de la implementación y puesta en marcha del sistema, pero además el titular de cada unidad administrativa se responsabiliza de su institución adecuada; se definen los objetivos y la tolerancia al riesgo; se detalla el proceso de implementación del sistema de control interno en cada dependencia, basado en la retroalimentación del propio sistema y en la capacitación de responsables.

Para la capacitación, se han organizado jornadas y teleconferencias destinadas a titulares de los municipios, responsables del control interno y auxiliares. Se ha facilitado el acceso a un micrositio en la página web a través de las cuales se divulgan los procesos que se deben llevar a cabo para diagnosticar los controles internos existentes y proceder a su mejoramiento.

Como se ha expuesto, esta guía postula el proceso de control orientado a cada dependencia, considerando que el resultado de los procesos de desarrollo y evaluación de control interna es mayor cuando son diseñados en conjunto con las unidades administrativas, tal como se detalla en el siguiente cuadro:

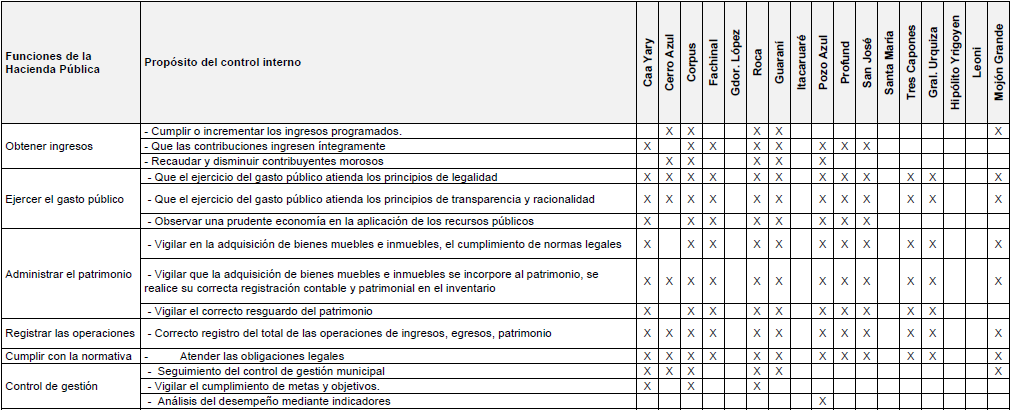

Tabla 1

Cuadro de Propósitos del Control Interno en relación a las funciones de la Hacienda Pública (HP)

Nota: Elaboración propia en base a la Guía N°5 de Control Interno Municipal y su Evaluación. http://orfis.gob.mx/guias2013/guia5.pdf consultado el 08/11/16. P. 13 a 15

De esta forma, se visualiza la importancia de la planificación, de tener definida su visión de futuro y su misión. De esta forma, se garantiza conocer el rumbo que seguirá la institución (Luna de Giménez, 2001).

Se debe guardar una adecuada coherencia entre lo que se planifica y lo que se ejecuta, lo que se ejecuta y lo que se controla, y entre lo que se controla y se evalúa. La asignación de responsabilidades no implica solamente el contraste con normas legales y contables, sino con pautas de rendimiento objetivas (Groisman y Lerner, 2000). Mejor aún si es posible la segregación del control por sector o por funciones de la hacienda pública.

Para vigilar el cumplimiento de resultados, se registran modelos de control interno que miden y evalúan todo lo producido hacia afuera (qué servicio se provee y qué satisfacción tiene el usuario del mismo, en este caso, el ciudadano), como lo que se gestiona en el interior de las organizaciones (con qué recursos se gestiona en relación a lo programado y qué tipo de procesos se desarrollan) (Sánchez, 2005).

El sistema de control que se implemente, adecuado a la propia estructura municipal, debería orientarse a la consecución de los mejores resultados para el administrado, para el usuario, para el ciudadano considerado “cliente” en el sentido metafórico, que hagan posible que el conjunto de los integrantes de la municipalidad y sus dependencias orienten sus esfuerzos hacia su satisfacción, a la par que desarrollen una mayor conciencia de coste en el uso de los recursos públicos utilizados.

Relevamiento de las actividades de control interno desarrolladas por los municipios de segunda categoría de la Provincia de Misiones

Metodología

Para realizar una propuesta de control interno para municipios se ha procedido a conocer las actividades de control llevadas a cabo por los municipios de segunda categoría de la provincia de Misiones realizando encuestas vía correo electrónico, que fueron enviadas a los contadores municipales.

En la provincia de Misiones existen en total 51 municipios de segunda categoría, habiendo obtenido respuesta de 17 de ellos, representando esta cantidad el 33,33%.

Para el diseño de los formularios remitidos se consideraron las distintas fases del control a los fines de obtener información de campo vinculada a las acciones de control realizadas en la gestión municipal.

Se hicieron preguntas generales relacionadas al control interno y su evaluación, planificación de acciones, y análisis de resultados. La mayoría de las preguntas que conformaron la encuesta, permitían la selección de dos opciones, previendo en todos los casos la posibilidad de efectuar aclaraciones o comentarios, es decir que fueron semiestructuradas. Sólo una de ellas fue diseñada con un formato cerrado, permitiendo solamente la selección de una opción, de corresponder.

También, se analizó específicamente el propósito del control interno en relación a las funciones de la hacienda pública, efectuando un conjunto de preguntas con opciones de respuestas múltiples no excluyentes, sobre los siguientes temas: a) obtención de ingresos; b) ejecución del gasto político; c) administración del patrimonio; d) registración de las operaciones; e) cumplimiento de la normativa; y f) control de gestión.

En función del diagnóstico de la situación de los municipios objeto de análisis se planteó la propuesta de control interno para municipios en general.

Resultados obtenidos sobre el control interno en general

En relación al control interno en general, se ha consultado a los contadores municipales, sobre aspectos referidos a la teoría y práctica del control interno aplicada a los municipios, si se halla sistematizado algún procedimiento de control interno municipal y si el mismo contribuye de manera positiva al mejoramiento de la gestión.

Es así que se ha indagado sobre la existencia de alguna guía de control interno y su evaluación y si el municipio realiza efectivamente un control interno que permita evaluaciones y comparaciones de los resultados obtenidos con lo programado y presupuestado, posibilitando la aplicación de medidas correctivas oportunas ante desvíos detectados. Asimismo, se ha consultado sobre si se planifican acciones de control interno y si éstas se evalúan, y si han realizado algún tipo de control que permita observar si se cumplen los objetivos y metas, previniendo riesgos, detectando los desvíos y realizando correcciones, que promueva la eficiencia, eficacia, transparencia y economía, resguardando los recursos del Estado y mitigando irregularidades o actos de corrupción. Finalmente, se consultó sobre si han recibido alguna capacitación sobre sistemas de gestión de calidad.

Se presenta a continuación, el resultado de las respuestas obtenidas en este sentido:

En general los contadores municipales señalan que los municipios no cuentan con una guía de control interno. Es así que el 69% se expresó en sentido negativo y solo el 31% de ellos ha indicado que cuenta con este tipo de material. Sin embargo, al observarse en qué consiste la guía señalada, puede verificarse que el 40% de tales respuestas se referían como guías de control interno a diferentes normas de orden provincial, como así también del órgano de control externo vinculadas con el departamento ejecutivo y deliberativo del propio municipio. Es importante destacar que el tipo de normativa mencionada se refiere sobre todo a aspectos relacionados con la contabilidad pública, no incluyendo los mismos temas de gestión ni de organización interna, sino sólo cuestiones vinculadas a aspectos legales, de responsabilidad y de rendiciones de cuentas, que no incluyen temas de control interno, orientados a un control de gestión para la eficacia y eficiencia.

Como casos más singulares, se observa una respuesta que menciona como guía a la Resolución Técnica Nº 7, norma emitida por la FACPCE y adoptada por el CPCE de Misiones, pero referidas en particular a la auditoría externa de los estados contables; y el caso de un municipio que señala un documento facilitado por el Tribunal de Cuentas al Intendente en oportunidad de realizarse un encuentro de capacitación en el año 2019 referido a cuestiones a tener presente al momento de cambio de responsables.

Es destacable el municipio de Hipólito Yrigoyen, que especificó la metodología utilizada por la comuna respecto a las contrataciones de obras públicas y al procedimiento de recaudación. Señala que, para las contrataciones, cada lunes en forma conjunta, el capataz, el contador municipal y el intendente, planifican lo que se realizará en esa área, observando los fondos disponibles y las prioridades de obras, y realizando a fin de mes, el relevamiento de los trabajos en relación a lo planificado y los costos aplicados, corrigiendo los desvíos o errores para mejorar. En cuanto a la recaudación, cada tres o seis meses, se hace un relevamiento de cobros de tasas pendientes para invitar a los contribuyentes a abonar las mismas, haciendo un seguimiento de las invitaciones realizadas, de las contestaciones por parte del contribuyente, y si fueron efectivamente cobradas las tasas. Menciona dichos procedimientos, aclarando que se realizan además otros tipos de control interno, aunque no exista formalmente algún instrumento escrito.

Se presenta a continuación, el grafico de las respuestas a la pregunta sobre si cuentan una guía de control interno y la evaluación de la misma:

Ilustración 1

Guía de control interno y la evaluación de la misma

Nota. Elaboración propia en base a las encuestas realizadas

El grafico refleja que la mayoría de los encuestados ha respondido que no cuentan con una guía de control interno, ni de la realización de la misma.

Se observa que, del total de los contadores municipales que han respondido la encuesta, el 12% no se han manifestado en relación a la pregunta en cuestión.

Por otra parte, en mayor medida se expresaron afirmativamente, manifestando en un caso, que tales valoraciones dependen en gran medida de la capacitación que tengan los responsables del municipio. Sin embargo, en un menor porcentaje expresaron que el municipio no realiza control interno que permita realizar evaluaciones y comparaciones de los resultados obtenidos con lo programado y presupuestado, permitiendo tomar medidas correctivas oportunas ante desviaciones detectadas.

Ilustración 2

El control interno permite realizar evaluaciones y comparaciones

Nota. Elaboración propia en base a las encuestas realizadas

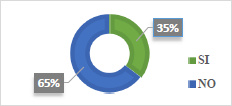

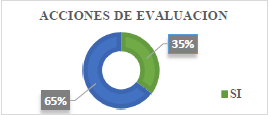

En cuanto a la planificación, la mayoría de los contadores municipales ha manifestado que las acciones de control interno no se planifican, aclarando sin embargo en algunos casos que, de hacerlo, resultaría de difícil implementación. Similar respuesta se ha obtenido, en cuanto a las acciones de evaluación, indicando en este caso que tal acción se efectúa de manera informal.

Ilustración 3

Acciones de planificación de control interno

Nota. Elaboración propia en base a las encuestas realizadas

Ilustración 4

Acciones de evaluación de control interno

Nota. Elaboración propia en base a las encuestas realizadas

En este caso, el 53% de las respuestas fueron negativas, mientras que el 47% respondió de modo afirmativo, destacando uno de ellos que el control cumple sobre todo la función de resguardo de los recursos del estado y la reducción de irregularidades y/o actos de corrupción.

Ilustración 5

Control para verificar cumplimiento de objetivos y metas

Nota. Elaboración propia en base a las encuestas realizadas

El 100% de los encuestados han manifestado no haber recibido ningún tipo de capacitación en sistemas de gestión de calidad. Solamente la municipalidad de Caa Yary indicó que durante el año 2019 asistió a una capacitación dictada por el TC.

Resultados obtenidos sobre el propósito de control interno en las funciones de la HP

Teniendo en cuenta los objetivos y metas de la hacienda pública y la guía de control interno municipal y su evaluación del Órgano de Fiscalización Superior del Estado de Veracruz (2013), se han relevado una serie de aspectos específicos referidos a los propósitos del control interno en cada una de las funciones de las municipalidades.

Es así que se ha solicitado a los contadores municipales que indiquen si el control interno que se efectúa en sus municipios cumple con determinados propósitos, pudiendo seleccionar todas las opciones que consideren correctas, dentro de cada una de las funciones que se detallan a continuación: a) obtención de ingresos; b) ejecución del gasto político; c) administración del patrimonio; d) registración de las operaciones; e) cumplimiento de la normativa; y f) control de gestión.

El cuadro con el detalle de las respuestas obtenidas se agrega como cuadro anexo. Cabe aclarar que los datos expuestos a continuación reflejan dentro de una grilla de propósitos de control interno señalados para cada función de la hacienda pública, el porcentaje que ha sido obtenido en función de las respuestas de los contadores municipales.

Del análisis de los datos relevados se observa que, en relación a obtención de ingresos, el 29% de los encuestados ha manifestado que el propósito del control interno persigue cumplir o incrementar los ingresos programados y recaudar o disminuir contribuyentes morosos. El 47% de ellos ha indicado que, lo que se pretende, es que las contribuciones ingresen íntegramente.

En relación al gasto público, el 71% de los contadores municipales señaló que, el propósito del control interno apunta a que el ejercicio de éste atienda a los principios de legalidad, transparencia y racionalidad. Un 47% indicó, además, que el control interno busca observar una prudente economía en la aplicación de los recursos públicos.

Respecto de la administración del patrimonio, un 65% de los encuestados indicó que el control interno busca vigilar el cumplimiento de las normas legales en el momento de la adquisición de bienes muebles e inmuebles, un 71% señaló que verifica que estas adquisiciones se incorporen al patrimonio y que se realice su correcta registración contable y patrimonial en el inventario, y un 59% indicó que el control interno cumpliría el propósito de vigilar el correcto resguardo del patrimonio.

En cuanto al registro de las operaciones, el 71% indicó que el control interno tiene el propósito de analizar el correcto registro total de las operaciones de ingresos, egresos y patrimonio.

El 71% asimismo, señaló que el control interno atiende al cumplimiento de las obligaciones legales.

Y finalmente, en relación al control de gestión, el 35% indicó que el propósito del control interno en esta área, persigue las actividades de seguimiento de este tipo de control; el 18% la vigilancia del cumplimiento de metas y objetivos y solamente el 6% indicó que se utiliza para el análisis del desempeño mediante indicadores.

Es importante señalar que tres de los diecisiete municipios encuestados, tres de ellos no han respondido a ninguna de las opciones presentadas en esta pregunta, habiendo manifestado sus opiniones en preguntas anteriores.

Análisis del control interno en los municipios de segunda categoría de Misiones

En función del relevamiento de los datos realizados y el análisis de las respuestas obtenidas, puede arribarse a algunas conclusiones en relación al control interno de los municipios de segunda categoría de la provincia de Misiones.

Así, puede señalarse de acuerdo a lo mencionado por los contadores municipales, que existe en general, cierto desconocimiento por parte de los funcionarios municipales en cuanto a los objetivos perseguidos por el control interno, evidenciado por la incongruencia en algunas respuestas. Puede mencionarse como ejemplo que en varios casos se indicó de manera afirmativa respecto a si el control interno que realiza el municipio permite realizar evaluaciones y comparaciones de los resultados obtenidos con lo programado o presupuestado, como así también las medidas correctivas de corresponder, sin embargo, por otra parte, respondieron que no se efectúan acciones de planificación y evaluación referidas al tema que nos ocupa.

Asimismo, se observa un bajo conocimiento de la normativa y los conceptos vinculados al control interno como por ejemplo el informe COSO, confundiendo el objetivo perseguido por este tipo de control, con el control de legalidad exigido por la normativa aplicable al sector público.

Por otra parte, se percibe cierto carácter informal de las acciones de evaluación que efectúan los municipios en esta materia, cuestión que puede estar vinculada con la falta de claridad del objetivo y conceptos relacionados con el control interno, planteado en el párrafo anterior. Por ejemplo, en la consulta en relación a si el control interno que se realiza en el municipio permite realizar evaluaciones y comparaciones de los resultados obtenidos con lo programado y presupuestado, permitiendo tomar medidas correctivas oportunas ante desviaciones detectadas, se observa que, del total de los contadores municipales que han respondido la encuesta, el 12% no se han manifestado en relación a la pregunta en cuestión. Puede estimarse que la complejidad en grado de detalle del control interno que refleja la pregunta, no les ha permitido determinar una respuesta, cuando incluso la misma solo incluía la posibilidad de responder por sí o por no. Otra forma de interpretar esta falta de respuesta, es que es probable que este tipo de control no se efectúa en estas comunas. Asimismo, en el caso de la consulta sobre capacitaciones recibidas relacionadas al control interno, sólo una respuesta se manifestó en forma afirmativa. Sin embargo, de la aclaración de la precitada surge que la capacitación efectuada por el Tribunal de Cuentas era referida al acta de cambio de responsables y no a la temática consultada, de lo cual puede deducirse cierta confusión de los conceptos y objetivos de control interno.

Posibilidades de mejoras en materia de control interno para municipios

La realidad demuestra que es común encontrar municipios con escasa infraestructura, así como con pocas capacidades institucionales, surgiendo el interrogante: ¿existe alguna posibilidad de que las administraciones municipales puedan mejorar su gestión?, lo que nos induce a preguntarnos ¿hay que mejorar el control interno y cómo? Quizás lo que es pertinente revisar es qué hay que mejorar en materia de control interno trabajando sobre qué. Sin embargo, todas las carencias expuestas en párrafos anteriores en realidad son áreas de oportunidad, pues el control interno cuenta con herramientas y mecanismos que pueden incidir directamente en la efectividad y eficiencia para el desarrollo de una mejor gestión pública municipal.

Cabe destacar que, si bien se ha adoptado el marco del informe COSO como sustento normativo, se aportan contenidos relevantes para comprender las principales directivas en la implantación, gestión y control de un sistema de control interno, considerando las características propias de los municipios de acuerdo al estudio realizado sobre los de segunda categoría de la provincia de Misiones. Así, desde esta particular visión se encuadran las posibilidades de mejoras en materia de control interno para estos entes públicos, teniendo en cuenta los conocimientos obtenidos por las encuestas realizadas y la aplicación de los mismos a su realidad cotidiana.

Es así como el control interno, proceso ejecutado por el personal de cada ente comunal es esencial para los funcionarios, pues le permite detectar desvíos operativos y funcionales en la implantación de la toma de decisiones políticas o administrativas, y una herramienta confiable, valedera y eficaz para determinar las mejoras o cambios que deban producirse para cumplir los objetivos específicos de cada gestión de gobierno.

Este marco conceptual, nos permite identificar posibilidades de mejora desde la perspectiva de los componentes del control interno, que están enlazados y sirven como pauta para determinar cuándo el sistema es razonable. Entre ellas, se destacan:

Ambiente de control: propiciar actividades de capacitación fomentando la cultura del compromiso del personal, cuyo objetivo general es la vigilancia del adecuado funcionamiento del sistema de control interno y el mejoramiento continuo del mismo, aspectos que además de tender al monitoreo sobre la consecución de objetivos sustentan la transparencia de la gestión. La formación de los agentes públicos es una demostración de control interno que puede reducir considerablemente los errores, pues al comprender los procesos y procedimientos administrativos y actualizarlos en otros nuevos, es menos probable que surjan desvíos en la aplicación de los mismos. Las administraciones comunales pueden adoptar medidas para ampliar la cobertura y profundidad de las funciones de capacitación en materia de control y de ética pública, tomando en cuenta que uno de los principales retos detectados, de acuerdo a las respuestas del cuestionario, para integrar los componentes y procesos de control interno con la administración de las actividades diarias en las instituciones públicas de los municipios de segunda categoría, es la existencia de personal con habilidades y conocimientos insuficientes sobre control interno, estándares y herramientas.

Personal competente y confiable es necesario para un control efectivo, por lo tanto, los métodos de contratación, guía, formación, promoción y la remuneración son una parte importante del ambiente de control interno. Las acciones a implementar, entre otras, para este componente del control en las dependencias municipales son: definir el organigrama de la administración municipal, a efectos de que todos conozcan la estructura jerárquica y las personas que ocupan cada puesto, manteniéndolo actualizado y definiendo claramente los niveles de responsabilidades; establecer dentro de los manuales de organización, procesos y procedimientos, por ejemplo, la metodología, normativa y responsabilidades en el manejo de fondos permanentes y cajas chicas; las disposiciones legales que rigen en materia de contención del gasto; determinación y autorizaciones para el otorgamiento de viáticos. Para tener controles efectivos, cada municipio debe tener objetivos que están sustentados en su presupuesto anual.

Entre las oportunidades, se destaca la práctica de revisiones selectivas; enfocándose en las prestaciones de servicios municipales, verificando la conformidad y satisfacción de los usuarios; la implementación de nuevos modos de organización y relación con la ciudadanía. Si bien el beneficio de contar con un sistema de control interno, entre otros, es la seguridad razonable de lograr mayor eficiencia, eficacia y transparencia en las operaciones, siendo necesario que los gobiernos municipales pongan a disposición de la ciudadanía la información pública, también resulta esencial, desde el ámbito de control interno, conocer en qué medida los beneficiarios y usuarios se encuentran conformes con el trámite o servicio recibido por parte de la administración municipal, por lo tanto, no debe dejar de considerarse la calidad en la atención, la evaluación de la prestación de los servicios públicos, que mediante la participación ciudadana puedan realizar a la gestión o la opinión que la ciudadanía exponga mediante las quejas, sugerencias o reclamos. De tal forma, esta información permite reducir los riesgos de fraude, conocer la valoración ciudadana del servicio recibido y determinar cuáles son las oportunidades de mejora en la gestión.

A su vez, mediante las acciones que realizan los gobiernos, se producen efectos sobre la ciudadanía a la que alcanza y por ello es oportuno incluir indicadores que evalúen el cumplimiento de los distintos objetivos plasmados en el plan de gobierno, pero desde la óptica del beneficiario, es decir a través del grado de satisfacción del usuario.

Al evaluar la eficacia de la prestación de servicios se está analizando el grado en que el ente municipal, en relación a las cifras presupuestadas, consiguió cumplir los objetivos y metas establecidos en su plan de gobierno, medido en términos de cantidades de servicios/productos prestados frente a los recursos estimados en el cálculo de recursos anual y efectivamente comprometidos en la ejecución presupuestaria.

A los efectos de evaluarla, por ejemplo en el fortalecimiento de la atención primaria de la salud, la infraestructura física de los centros municipales, equipamientos médicos odontológicos, los insumos médicos, vacunatorios, constituyen elementos esenciales para analizar el servicio de salud prestado: consultas de enfermería y médicas, vacunas aplicadas, prestaciones médicas y de laboratorio, consultas odontológicas que recibió la población en pro de la prevención y promoción de la salud, permitiendo determinar y analizar el aumento o disminución de las prestaciones en forma mensual, trimestral o bien respecto de gestiones anteriores.

El componente actividades de control se da en todos los niveles y funciones e incluyen, por ejemplo, actividades tales como: autorizaciones del gasto, aprobaciones de contrataciones, verificaciones en el movimiento de fondos, separación de funciones y responsabilidades, resguardo y protección de activos, entre otras. En toda posibilidad de mejora del control interno en municipios, se pueden indicar ciertas acciones, como: implementar controles para el uso apropiado de vehículos oficiales, combustible y mantenimiento; actualizar periódicamente las contraseñas o claves de acceso a sistemas o programas informáticos utilizados por los agentes municipales; establecer el tipo de acceso y restricciones a los sistemas y equipos informáticos por cada uno de los usuarios de acuerdo a su perfil; realizar respaldos periódicos de la información relevante de los equipos informáticos municipales; implementar un control de los bienes de consumo (repuestos, insumos, artículos de oficina, etc.) en el lugar determinado por la administración comunal; realizar arqueos periódicos de cajas chicas y fondos permanentes, como también las rendiciones de anticipos de fondos; efectuar el seguimiento a las solicitudes realizadas por los contribuyentes y ciudadanos con la finalidad de medir el impacto en la atención de las mismas.

Implementar una plataforma electrónica de información general interna y externa (página web, redes sociales, otras), en el que se comuniquen permanentemente los diferentes acontecimientos, disposiciones legales, cronogramas de vencimientos y pagos, políticas, planes, estadísticas y resultados de las acciones y prestaciones municipales, es uno de los factores que permite optimizar el control interno, como asimismo rendir cuentas a todos los habitantes de la ciudad sobre la actuación y desempeño de la administración municipal, a través del portal de acceso a la información (identificado también como portal de transparencia, de carácter obligatorio para los municipios adheridos al consenso fiscal, que establece la distribución de recursos nación-provincia-municipios).

CONCLUSIONES

Se ha procedido al análisis de la situación actual de las actividades de control interno en municipios de segunda categoría de la provincia de Misiones, a partir de la puesta en evidencia de la importancia que una implementación correcta de este tipo de control posee en la pretensión de una gestión municipal eficiente, eficaz y transparente.

En cumplimiento con el objetivo, la metodología aplicada ha sido la realización de encuestas a funcionarios municipales encargados del control, según la normativa vigente, entendiéndose como tales a los contadores municipales. El abordaje de las encuestas parte de las funciones de la hacienda pública, a saber: obtención de ingresos, ejecución del gasto público, administración del patrimonio, registración de las operaciones, cumplimiento de la normativa y control de gestión.

Los resultados obtenidos han arrojado un cierto grado de desconocimiento de normas de control interno, tales como el Informe COSO, con su consecuente efecto en la falta de implementación adecuada, ausencia de planificación y medición de los resultados obtenidos. Las respuestas pusieron en evidencia la ausencia de guías de control interno, que estipulen en un documento escrito, los propósitos del control, la retroalimentación necesaria y la capacitación de los intervinientes.

A partir de la investigación realizada, se interpreta que los controles implementados en estas organizaciones persiguen fundamentalmente el cumplimiento de normativa y disposiciones legales, orientadas a la rendición de cuentas al órgano de control externo, a la percepción de recursos y a la prevención de la corrupción.

No obstante y sin dejar de lado la relación de costo beneficio que debe revestir todo sistema de control, teniendo en cuenta la dimensión de los municipios pequeños; se verifica la hipótesis planteada al inicio del trabajo, en tanto este control correctamente implementado promovería una mejora en la gestión, enfocándose en resultados, poniendo énfasis en el logro de objetivos (previamente definidos) con eficacia, eficiencia, razonabilidad y economicidad, en la puesta en marcha de estrategias para alcanzarlos y en la evaluación de resultados al cabo de un período, mediante un método específico (también previamente definido), que se podrían especificar como indicadores de desempeño. El hecho de contar con un efectivo sistema de control interno implica cierta potencialidad de detectar riesgos a los que se expone la municipalidad como organización y de corregir desvíos de los objetivos planteados a tiempo, en tanto y en cuanto este control realiza en forma ex ante, concomitante y posterior.

La mejora en la gestión para la propia organización implica la utilización del control interno como herramienta de fortalecimiento institucional y de incremento en el nivel de seguridad acerca del logro de los objetivos, mediante la provisión de información fiable para la toma de decisiones, evaluando la calidad en las actividades llevadas a cabo para el cumplimiento de metas, acompañando la marcha de la gestión, como instrumento articulado, contribuyendo en los procesos de planificación, ejecución y supervisión de la municipalidad, con dinámicas de autocontrol y autoevaluación.

El hecho de que el control interno se enfoque en resultados, en el logro de objetivos con eficacia, eficiencia, razonabilidad y economicidad contribuirían en forma directa a una mejora en la administración municipal, y en forma indirecta, a través de un impacto positivo en la ciudadanía en general, ya que posibilitaría la transparencia en la gestión, en los objetivos planteados y la forma de llevarlos a cabo, generando confianza y reforzando la gobernabilidad.

RESUMEN BIBLIOGRÁFICO

Ana María Czubarski

Esp. en Contabilidad Superior y Auditoría, Contadora Pública, Docente de grado y pregrado FCE UNaM, Coordinadora Académica Especialización en Contabilidad Superior y Auditoria, FCE, UNaM, Investigadora.

Letizia Mariel Paprocki

Dra en Administración, Mgter. en Gestión Pública, Mgter. en Administración Estratégica de Negocios, Esp. en Gestión de RRHH, Contadora Pública, mejor promedio académico, Docente de grado y posgrado FCE UNaM, Investigadora.

Alejandra María Lorena Ramírez

Mgter. en Administración Estratégica de Negocios, Esp. Docente en Educación y TIC, Esp. en responsabilidad Social, Contadora Pública, Docente de grado y pregrado, Investigadora.

Mariana Villamayor Nercolini

Mgter. en gestión pública, Magister en Finanzas, Contadora pública, mejor promedio académico. Ayudante de primera de la Cátedra Instituciones Financieras y Estados Contables. FCE – UnaM, Diploma de Honor FCE UNaM

REFERENCIAS BIBLIOGRÁFICAS

1.Gamboa Poveda, Jinsop; Puente Tituaña, Silvia Paulian; Vera Franco, Piedad Ysidora (2016) “Importancia del control interno en el sector público”. Revista Publicando, Ecuador.

2.Ivanega, Miriam Mabel (2016) “Gestión Pública y control interno”. En el libro “El Control de la Actividad Estatal. Discrecionalidad, División de Poderes y Control Extrajudicial”. Asociación de docentes, Facultad de Derecho y Ciencias Sociales UBA. Buenos Aires.

3.Coopers y Lybrand e Instituto de Auditores Internos (1997) “Los nuevos conceptos del control interno (Informe COSO)”. Ediciones Diaz de Santos S.A. Madrid.

4.Quinaluisa Moran y Nancy Vanessa (2018) “El control interno y sus herramientas de aplicación entre COSO y COCO”. Cofin. Vol. 12 N° 1. ISSN 2073-6061.

5.Abriani, Arturo (2010) “El Modelo de Control Interno de la Ley 24.156”. Documento confeccionado para la Sindicatura General de la Nación.

6.Castelli De Chede, Violeta (2010) “El control interno de la gestión pública”. Revista Ediciones Especiales Cuestiones de Control de la Administración Pública. Administrativo, Legislativo y Judicial. Buenos Aires.

7.Salinas, María Eugenia (2001) “El municipio: Estudio sobre un modelo de Gestión Gerencial”. V Seminario Nacional de Red de Centros Académicos para el Estudio de Gobiernos Locales, 9 y 10 de octubre de 2003. Argentina.

8.Parres García, Alejandro (2010) “Un modelo de control interno que induce al desarrollo del gerencialismo público: la experiencia de Canarias”. Revista Auditoría Pública N° 50. Ciudad Autónoma de Canarias.

9.Órgano de Fiscalización Superior del Estado de Veracruz, México (2013) “Normas de Control Interno Municipal y su Evaluación”. En http://www.orfis.gob.mx/wp-content/uploads/2017/05/guia5.pdf consultado el día 29/05/2019

10.Luna de Gimenez, Digna (2001) “La relación planificación – control – evaluación de gestión”. VI Congreso Internacional del CLAD sobre la Reforma del Estado y la Administración Publica. Buenos Aires.

11.Groisman, Enrique y Lerner, Emilia (2000) “Responsabilización por medio de controles clásicos”. Documento publicado en el libro “La Responsabilización de la nueva gestión pública latinoamericana” (estudio coordinado por el consejo científico CLAD). CLAD-BID Eudeba.

12.Sánchez, Antonio Ramiro (2005) “El control interno: enfoque tradicional en la evaluación y consideración imprescindible en la gerencia pública moderna”. X Congreso Internacional del CLAD sobre la Reforma del Estado y de la Administración Pública. Santiago, Chile.

ANEXOS - Propósitos del control interno en las funciones de la hacienda pública municipal