Perfil de los entrevistados

Rendición de cuentas y participación social como determinantes del control y la gestión municipal: Un estudio cualitativo sobre fondos de derechos

Accountability and social participation as determinants of municipal control and management: A qualitative study of entitlement funds

(*)Artur Angelo Ramos Lamenha; (**)Juedir Viana Teixeira

(*)Universidade Federal de Alagoas

Rio de Janeiro, Brasil

arturo.lamenha@gmail.com

(**)Universidade Cândido Mendes

Rio de Janeiro, Brasil

juedir@me.com

Fecha de recepción: 09/11/2022 - Fecha de aprobación: 13/03/2023

DOI: https://doi.org/10.36995/j.visiondefuturo.2023.27.02.003.es

RESUMEN

Este estudio presentó los determinantes del control social en los municipios brasileños desde el punto de vista de la responsabilidad social de los consejos municipales e instituciones involucradas, considerando la transparencia, la legibilidad en la rendición de cuentas, el nivel de difusión, las tecnologías, los medios sociales y la acción comunicativa. Para ello, se realizó un análisis de contenido a partir de información sobre un tipo específico de recaudación de derechos, con un número menor de municipios, a través de análisis factorial de correspondencia, dendrograma y entrevistas a expertos para encontrar los determinantes del desempeño en este tipo de recaudación con participación popular. Los resultados de la investigación cualitativa muestran que los factores más importantes destacados en las entrevistas fueron: la importancia de incentivar la recaudación de fondos, la credibilidad en la accountability, la orientación a la sociedad, la colaboración con la estructura de las entidades, la difusión de los programas sociales, el apoyo a los órganos de control, la transparencia de las acciones, la articulación entre los sectores sociales y la cultura de la solidaridad para ayudar a los necesitados. Desde el punto de vista del control y la gestión social, los resultados fueron: la credibilidad en la accountability y la orientación a la sociedad y la categoría de colaboración con la estructura de las entidades.

PALABRAS CLAVE: Gestión Social; Consejos Municipales; Legibilidad; Accountability; Acción Comunicativa.

ABSTRACT

This study presented the determinants of social control in Brazilian municipalities from the point of view of the social responsibility of the municipal councils and institutions involved, considering transparency, legibility in accountability, level of dissemination, technologies, social media and communicative action. For this, a content analysis was carried out based on information on a specific type of collection of rights, with a smaller number of municipalities, through factor analysis of correspondence, dendrogram and interviews with experts to find the determinants of performance in this type of collection with popular participation. The results of the qualitative research show that the most important factors highlighted in the interviews were: the importance of encouraging fundraising, credibility in accountability, orientation to society, collaboration with the structure of entities, dissemination of social programs, support for control bodies, transparency of actions, coordination between social sectors and a culture of solidarity to help those in need. From the point of view of control and social management, the results were: credibility in accountability and orientation to society and the category of collaboration with the structure of the entities.

KEYWORDS: Social Management, Municipal Councils, Legibility; Accountability; communicative action.

INTRODUCCIÓN

Los sujetos colectivos de la sociedad civil organizada que realizan el control de los programas y políticas sociales son los representantes que integran los consejos y conferencias públicas, elegidos directamente o a través de las instituciones políticas correspondientes, y participan en los procesos internos y externos utilizando recursos y espacios físicos, legales e informativos

Desde el punto de vista de la participación efectiva en el proceso de captación y seguimiento de los recursos para los programas sociales, el control social se refiere a la capacidad que tiene la sociedad organizada para interactuar activamente con el Estado en el diseño, indicar soluciones, crear planes, monitorear la implementación, prevenir la corrupción y fortalecer el ejercicio de la ciudadanía, con alcance en las tres esferas del poder

Los problemas relacionados con la accountability democrática se perciben en las instituciones y los actores que tienen las condiciones para llevar a la sociedad a rendir, evaluar y aprobar las cuentas, pero no lo hacen, o no son capaces de hacerlo, y eso imposibilita la mejora del sistema democrático para salvaguardar la capacidad de aprender de la experiencia y asegurar la transferencia ordenada del poder, la supervivencia y el progreso. Asimismo, se percibe que la formación de las opiniones y preferencias de los ciudadanos se ve afectada por los grupos de comunicación profesionales organizados, las nuevas tecnologías de la comunicación y los medios sociales

En este sentido, es fundamental estimular y asegurar el aumento de la participación ciudadana en los procesos de rendición de cuentas en múltiples canales con crecientes demandas de explicaciones, justificaciones y sanciones puede ser interpretado como un fenómeno democrático positivo, porque de esta manera permiten la representación política de la sociedad y que, influyendo en los términos del orden político, tengan un proceso transparente, dinámico y seguro de rendición de cuentas. Por lo tanto, es esencial entender cómo los medios sociales pueden influir en la participación individual y colectiva en la accountability de los agentes políticos y públicos.

Los datos cualitativos se recogieron de tres fuentes: una secundaria, obtenida de actas, reglamentos y documentos de eventos del consejo, conferencias y documentos recogidos de la organización investigada; y dos primarias, a partir de observaciones de charlas y conferencias, y otra a través de entrevistas con actores de diversos segmentos profesionales involucrados en acciones sociales. Una vez presentados y descritos los datos recolectados, se realizaron análisis de los mismos, de acuerdo a cada una de las dimensiones que componen el modelo propuesto, las cuales fueron definidas en este estudio como: Rendición de Cuentas, Gestión y Control, y Participación Social. En ese contexto, la pregunta que surge en esta investigación es: ¿cuáles son los principales temas encontrados en el análisis de contenido de conferencias y entrevistas sobre rendición de cuentas, gestión y participación social en la recaudación de fondos de derechos?

Para realizar el análisis cualitativo de este estudio, se observaron 450 sitios web de los consejos de derechos sociales o de los municipios con esta función, centrándose en las actas, conferencias, deliberaciones y notas técnicas, incluyendo conferencias sobre la recaudación y el uso de recursos para los fondos de derechos, desde el punto de vista legal o contable; así como cartillas o manuales organizados por los organismos y organizaciones del tercer sector sobre el tema.

Los datos fueron organizados y digitados, en un solo artículo, en el bloc de notas, registrados y transferidos al software Iramuteq 0.7 para realizar el análisis léxico del material obtenido sobre el control y la participación social en la gestión de los fondos de derechos. A partir de estas etapas de recopilación, análisis y clasificación, se elaboraron gráficos con el objetivo de ilustrar las relaciones entre las clases, y los principales temas que se utilizaron en las entrevistas que se describirán a continuación.

El corpus de esta parte específica del análisis estaba compuesto por una parte de los documentos analizados en las conferencias y ponencias, para no generar un número significativo de ocurrencias. Las estadísticas textuales fueron: número de textos: 142; Número de Ocurrencias: 15.833, se refiere a la cantidad total de palabras; Número de Formas: 2.255; Número de hartos: 1.902, 6,90% de ocurrencias y 48,43% de formas, con una media de ocurrencia de 111,50.

Los resultados fueron presentados inicialmente por el diagrama de cremalleraf, como se muestra en la siguiente figura, en la que se demuestra que muchas palabras se repiten poco, es decir, hay una gran cantidad de palabras con pocas repeticiones o baja frecuencia, siendo identificadas las palabras hartas, es decir, las palabras inéditas o que se encuentran sólo una vez en el texto.

El trabajo se divide en cuatro capítulos, donde la introducción se encuentra en el primero; una breve discusión teórica sobre los temas investigados, la presentación y análisis de los datos en el segundo, y las consideraciones finales en el último.

DESARROLLO

Marco Teórico

El ejercicio de la participación ciudadana en el control de la eficiencia del uso de los recursos puestos a disposición de las instituciones, individual o colectivamente, requiere el acceso a la información sobre el uso de los valores liberados, los criterios o las políticas involucradas y, en este sentido, es necesario entender y discutir la transparencia, el control ciudadano, la gobernanza democrática en red, especialmente en los municipios más pequeños, incluso en relación con el conocimiento y el estímulo de la participación ciudadana, teniendo en cuenta que la transparencia es uno de los instrumentos para la accountability (Silva, 2019).

En cuanto a la accountability social en la aplicación de los recursos públicos y privados, se puede observar que el seguimiento de los fondos especiales que se destinan a la protección social, como la protección de la infancia y la adolescencia, la protección de los ancianos y otros con función asistencial y que tienen sus propias normas legales para su uso y rendición de cuentas, pero por involucrar a la sociedad civil organizada en los proyectos sociales, sin renunciar al seguimiento de los órganos de control, se insertan en las prácticas de control social local para la eficacia y continuidad de las donaciones a los proyectos autorizados por el municipio (CNM, 2012; CNPM, 2020; Cezar et al, 2018).

Según Caldas y Freire (2020), la legibilidad desde el punto de vista contable tiene que ver con la comunicación efectiva de la información importante para su evaluación, para los analistas y las partes interesadas de las organizaciones, pero considerando en este estudio el enfoque de gestión, se busca realizar el análisis de contenido de los documentos de la accountability de los municipios, con miras a encontrar evidencias sobre los eventos relacionados con la gestión social en la ejecución de los fondos de derechos.

Considerando la legibilidad de la rendición de cuentas como un factor de comprensibilidad de los actores involucrados en el proceso de levantamiento, uso y divulgación de los resultados de la organización, incluyendo los sociales (Jang & Rho, 2016; Hesarzadeh & Bazrafshan, 2018; Caldas & Freire, 2020), los factores estructurales de los Consejos y órgano de control de los municipios involucrados (Uygur, 2020; Azevedo, 2017, Ayliffe et al, 2017) y la eficiencia en los procesos de donación para proyectos sociales (Yao, 2015; Degasperi & Mainardes, 2017), y los procesos de comunicación y control social (Entschew & Suchanek, 2017).

Según algunos estudios observados, es posible mejorar la accountability con la ayuda de factores estructurales, tales como: la estructura de la comunicación, Internet y las redes sociales municipales (Cunha et al, 2011), la actividad en las Redes Sociales. Acceso y comunicación de contenidos (Santos & Santos, 2014; Fuchs, 2015; Castells, 2012), así como por la participación ciudadana a través de internet, individualmente a través de Consejos o a través de entidades religiosas y políticas de partido (Baialardi & Petri, 2015).

Otros estudios han desarrollado el tema sobre los determinantes del control social de los recursos del fondo especial desde el punto de vista de la responsabilidad social de los ayuntamientos y de las instituciones implicadas (Walker, 2016; Uygur, 2020; Ayliffe et al, 2017; Bahramirad, 2018) y de la transparencia (Ahmad et al, 2020; Pivac et al, 2017; Abu Bakar & Saleh, 2015; Ortega-Rodríguez et al, 2020), además de implicar temas subyacentes e interconectados, como los procesos de donación para proyectos sociales (Yao, 2015; Degasperi & Mainardes, 2017), la rendición de cuentas de las entidades sociales (Azevedo, 2017; Caldas & Freire, 2020; Moreno-Albarracín et al, 2020), la divulgación (Ling et al, 2018; Shahib & Risky, 2017; Nor et al., 2019; Agustiningsih et al., 2017), los medios sociales y la acción comunicativa, que son importantes para entender las diferencias significativas que se producen en el volumen transmitido a las instituciones sociales.

De acuerdo con los datos analizados, a continuación, se presenta el análisis de contenido de conferencias y entrevistas sobre rendición de cuentas, gestión y participación social en la recaudación de fondos de derechos.

Presentación y análisis de datos

Los datos cualitativos se recogieron de tres fuentes: una secundaria, obtenida de actas, reglamentos y documentos de eventos del consejo, conferencias y documentos recogidos de la organización investigada; y dos primarias, a partir de observaciones de charlas y conferencias, y otra a través de entrevistas con actores de diversos segmentos profesionales involucrados en acciones sociales. Una vez presentados y descritos los datos recolectados, se realizaron análisis de los mismos, de acuerdo a cada una de las dimensiones que componen el modelo propuesto, las cuales fueron definidas en este estudio como: Rendición de Cuentas, Gestión y Control, y Participación Social.

Para realizar el análisis cualitativo de este estudio, se observaron 450 sitios web de los consejos de derechos sociales o de los municipios con esta función, centrándose en las actas, conferencias, deliberaciones y notas técnicas, incluyendo conferencias sobre la recaudación y el uso de recursos para los fondos de derechos, desde el punto de vista legal o contable; así como cartillas o manuales organizados por los organismos y organizaciones del tercer sector sobre el tema.

Los datos fueron organizados y digitados, en un solo artículo, en el bloc de notas, registrados y transferidos al software Iramuteq 0.7 para realizar el análisis léxico del material obtenido sobre el control y la participación social en la gestión de los fondos de derechos. A partir de estas etapas de recopilación, análisis y clasificación, se elaboraron gráficos con el objetivo de ilustrar las relaciones entre las clases, y los principales temas que se utilizaron en las entrevistas que se describirán a continuación.

El corpus de esta parte específica del análisis estaba compuesto por una parte de los documentos analizados en las conferencias y ponencias, para no generar un número significativo de ocurrencias. Las estadísticas textuales fueron: número de textos: 142; Número de Ocurrencias: 15.833, se refiere a la cantidad total de palabras; Número de Formas: 2.255; Número de hartos: 1.902, 6,90% de ocurrencias - 48,43% de formas, con una media de ocurrencia de 111,50.

Los resultados fueron presentados inicialmente por el diagrama de cremalleraf, como se muestra en la siguiente figura, en la que se demuestra que muchas palabras se repiten poco, es decir, hay una gran cantidad de palabras con pocas repeticiones o baja frecuencia, siendo identificadas las palabras hartas, es decir, las palabras inéditas o que se encuentran sólo una vez en el texto. Así, el diagrama mostró cierta regularidad, ya que pocas palabras se repiten con frecuencia, mientras que muchas palabras se evocan con menos repetición.

Tras el análisis cualitativo de los datos de las conferencias y ponencias, se realizaron entrevistas1 a 18 profesionales con conocimientos técnicos sobre la colección de temas, en el período de enero a marzo de 2021, siendo todas las entrevistas realizadas por reuniones virtuales a través de google meet, debido al proceso de distanciamiento social debido a la pandemia de COVID, siendo las respuestas transcritas a texto por google doc y luego formateadas para Word e Iramuteq.

Según Thiry-Cherques (2009, p.23) el punto de saturación de una entrevista se produce en el momento en que los entrevistados empiezan a repetir sus respuestas, no añadiendo nueva información, como se indica a continuación:

[...] en un contexto determinado, los expertos tienden a ponerse de acuerdo entre ellos, más que los novatos y los profanos en el tema de su competencia. Se trata de una tendencia al conformismo, una adhesión natural a lo establecido y verificado. La selección intencionada que establece la saturación se considera representativa cuando la entrevista u observación no añade nada a lo que ya se sabe sobre el fenómeno o la categoría investigada.

El punto de saturación se produjo en la decimoctava entrevista. La duración media de las entrevistas fue de 1 hora y 25 minutos, lo que supuso un total de 37 horas y 50 minutos de grabación y transcripción de 125 páginas. La entrevista más corta duró 50 minutos y 45 segundos y la más larga 1 hora, 42 minutos y 36 segundos.

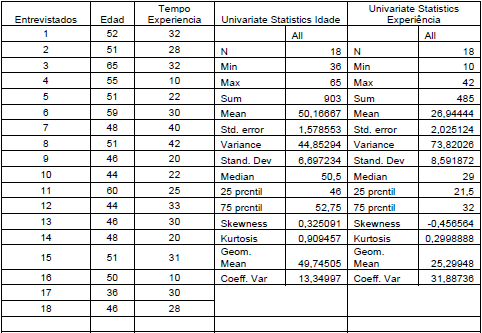

En cuanto al género de los 18 entrevistados, 11 eran hombres y 7 mujeres. La edad media de los entrevistados era de 47 años, con una desviación estándar de 1,54, y el tiempo medio dedicado a actividades relacionadas con la investigación era de 27 años, con una desviación estándar de aproximadamente 8 años y medio. Las estadísticas descriptivas de estos grupos encuestados se presentan en la siguiente tabla.

La elección de los entrevistados consideró, además de las características profesionales y la experiencia de cada uno en profesiones que convergen de alguna manera a las dimensiones investigadas en este estudio, su interés y dedicación a participar en acciones de la sociedad civil, además de los esfuerzos públicos institucionales, en un intento de contribuir a la satisfacción de las demandas sociales, a pesar de las limitaciones de tiempo y recursos.

Tabla 1

Perfil de los entrevistados

Cabe destacar que prácticamente todas las charlas y conferencias analizadas en el capítulo anterior de este estudio fueron promovidas o contaron con la participación efectiva del Ministerio Público, y las cartillas o manuales fueron elaborados con el apoyo del poder judicial, hecho que fue relevante para no contar con entrevistas a estos autores en este estudio, a fin de evitar repeticiones conceptuales en la metodología propuesta. En este sentido, se buscó la experiencia de contadores, trabajadores sociales, economistas y abogados involucrados con la educación y los grupos de participación popular en las acciones de gestión social de las instituciones, principalmente del tercer sector.

El corpus de esta parte específica del análisis de la entrevista se compuso únicamente de las respuestas dadas por los entrevistados, para que no se repitieran los mismos ítems preguntados en el guión de la entrevista, generando un número total de ocurrencias no válidas, teniendo en cuenta que las preguntas se repetirían en las 18 entrevistas. En este sentido, las estadísticas textuales fueron: número de textos: 18; Número de Ocurrencias: 9.119, se refiere al número total de palabras; Número de Formas: 1.366; Número de 178hart: 693 (7,60% de ocurrencias y 50,73% de formas), con una media de ocurrencia de 506,61.

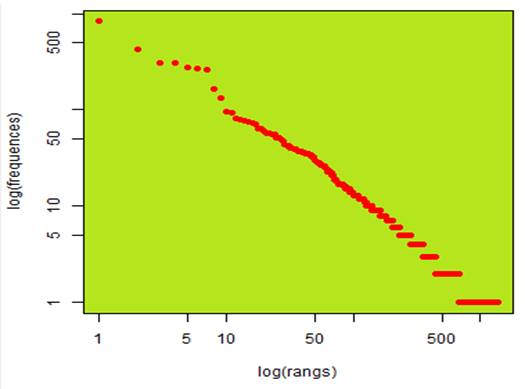

También se realizó el diagrama de zipf, con regularidad y pocas diferencias respecto al presentado en el capítulo anterior, en el que se muestra que muchas palabras se repiten con baja frecuencia, y también se identificaron palabras 178hart.

Figura 1

Diagrama de Zipf de las entrevistas

Nota. Elaboración propia

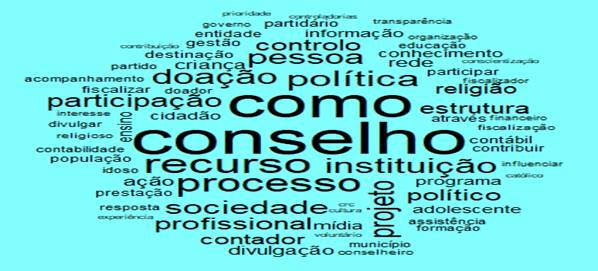

Tras este análisis específico, se elaboró la nube de palabras representada con las palabras más citadas correspondientes a las mayores y más centralizadas. Con base en la información obtenida por la investigación, se verifica que el corpus tiene en las palabras: “Consejo, Cómo, Recurso, Processo, Participación, Estructura, Iinstitución, Religión y Control”, su centralidad y, en términos numéricos son las más citadas, lo que se explica porque, Los entrevistados observan la recaudación de fondos, la administración y la rendición de cuentas como un proceso, pasando por el sector público y atendiendo a la demanda social, es decir, son términos expresados, desarrollados y respondidos en todos los eventos con intensidad, incluso para atraer la atención de los participantes en relación con el tema.

Figura 2

Nube de palabras: Entrevistas

Nota. Elaboración propia

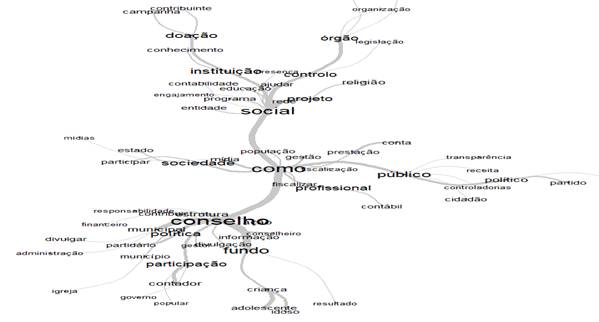

Tras el análisis textual de las respuestas de la entrevista, se observó el análisis de similitud, ya que es un gráfico que representa la conexión entre las palabras del corpus textual, además de permitir un mejor análisis de las palabras centrales de cada rama con sus respectivas repeticiones, destacando las palabras: "social", con aproximación de los términos "institución"; "control"; "donación" y "órgano"; "como", con aproximación de los términos "sociedad", "profesional" y "público"; y más abajo en el gráfico se observó el destaque para "consejo", con aproximación de las palabras "fondo", "participación" y "estructura".

Figura 3

Análisis de similitud: Entrevistas

Nota. Elaboración propia

A continuación, destacamos los grupos presentados en el dendrograma de los resultados de las entrevistas, en el que el corpus se dividió en dos subcorpus, uno de los subcorpus identificados clase 1, rojo, que concentra el 22,3% de las palabras, siendo las más relevantes las relacionadas con la rendición de cuentas y los aspectos formales del control legal del uso de los recursos del fondo, como hartonis hartoneiso, transparencia y fiscalización.

Figura 4

Dendrograma Entrevistas

Nota. Elaboración propia

Las demás clases, que suman el 77,7%, se distribuyen con porcentajes equivalentes entre sí en los otros subcorpus y están relacionadas con la clase 5, púrpura, es la primera en aparecer y la más significativa en el subcorpus 2, con una representación significativa del 21,9%, con términos relacionados con el individuo, el proceso de comunicación, el diálogo y la racionalidad. La clase 2, gris, representa el 15,7% del corpus analizado, siendo las palabras "ciudadano", "deliberación" y "participación", lo que evidencia no sólo aspectos individuales, sino que asocia a este individuo con las prácticas sociales. La clase 4, de color azul, representa el 22,9% del corpus y se centra en la institucionalización de estas asociaciones, con términos como "ayuntamiento", "educación" y "cultura". La clase 3, verde, se centra en la acción, en el "cómo hacer", con palabras como "estrategia"; "actividad"; "funcionamiento".

El análisis visual de los gráficos realizado mediante el Análisis de Correspondencia de Factores - FCA, presenta que la clase 4 de palabras con el color rojo está aún más distante de las otras clases que la distancia del FCA de los documentos de conferencias y ponencias realizado anteriormente.

Figura 5

Análisis de correspondencia de factores – Entrevistas

Nota. Elaboración propia

Además de que la clase roja está distante de las otras 4 clases, es importante destacar que la proximidad es esencial en la evaluación, porque hay una conexión entre los grupos de las clases centradas en los temas de control, participación; institucional, responsabilidad. Así, se puede deducir del análisis de las entrevistas que existe una conexión entre los aspectos del subcorpus 2 de participación de la sociedad civil y el subcorpus 1 de control, en el sentido de que los órganos de control y rendición de cuentas deben acercarse aún más a la sociedad civil para la decisión conjunta y, en opinión de los entrevistados, este acercamiento puede ser promovido y mejorado por los técnicos del tercer sector.

Las demás clases se aproximan, destacando la parte inferior del gráfico con los términos "Institucional"; "responsabilidad"; "corporativa", que se refieren a la necesidad de una estructura de gestión suficiente para atender las demandas de recursos para promoción y proyectos sociales.

Tras el análisis cualitativo, se realizó un análisis de contenido, y para ello, la unidad de registro de los datos utilizada fue el tema abordado (Bardin, 1979), basado en las categorías analizadas y propuestas en este estudio. El análisis ponderado de las frecuencias en que los entrevistados abordaron cada tema y en cada uno de los instrumentos de cooperación reveló una dispersión de categorías.

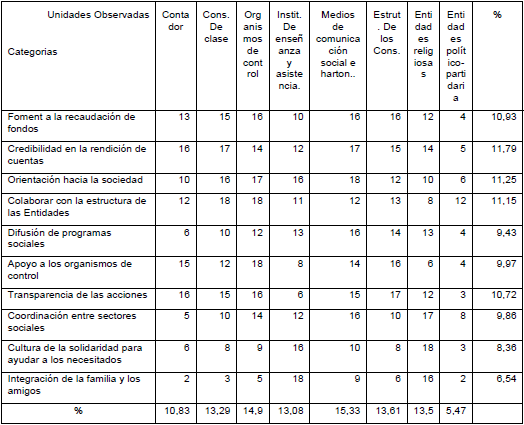

Tabla 2

Frecuencias de aproximación a los temas en los datos.

Nota. Elaboración propia

Como puede observare en la tabla anterior, cuando se analizan las categorías en términos porcentuales, la mayor frecuencia de respuestas de los entrevistados se refiere a la credibilidad en la rendición de cuentas, con un 11,79%, seguida de la orientación a la sociedad, con un 11,25%, y la colaboración con la estructura de las Entidades con un 11,15%.

Según el guion de la entrevista1, la pregunta inicial exploraba la opinión de los encuestados sobre la importancia del profesional de la contabilidad en el proceso de gestión y control social, incluida la recaudación de fondos de la ley. El criterio de incentivar la recaudación de fondos fue el tema que se abordó al principio del discurso de la entrevistada 1, cuando destacó que es una de las funciones de la clase de contabilidad en los programas sociales.

Figura 6

Análisis por categoría

Nota. Elaboración propia

Según la guía de la entrevista, la pregunta inicial exploraba la opinión de los encuestados sobre la importancia del profesional de la contabilidad en el proceso de gestión y control social, incluyendo la recaudación de fondos de la ley. El criterio de incentivar la recaudación de fondos fue el tema que se abordó al principio del discurso de la entrevistada 1, cuando destacó que es una de las funciones de la clase de contabilidad participar y fomentar los programas sociales. Este pensamiento tuvo eco en las entrevistas 7, 8, 9, 10, 11, 12, 15 y 16, reforzando la comprensión de la importancia del profesional de la contabilidad, tanto en las acciones de captación de fondos, como en relación con el apoyo en la elaboración de la rendición de cuentas por parte de los fondos, ayuntamientos e instituciones implicadas.

La respuesta de la entrevista 4 difiere un poco de las anteriores, dado que considera importante un contable en este proceso, pero sólo si actúa eficazmente, y no sólo si se presenta como profesional, y como los entrevistados 5 y 8 afirman que es esencial la cualificación del profesional para poder ayudar en este proceso, incluso en la orientación a las entidades. La respuesta de la entrevista 6 destaca que la participación del contable es esencial, pero con una estructura suficiente para poder orientar mejor a los interesados en participar.

La respuesta de la entrevista 13 destaca la importancia de la participación del contador en la transparencia, articulación y credibilidad en el proceso, y los individuos encuestados 14, 17 y 18 siguen otra línea de actuación del profesional contable en este proceso, que es la educación y articulación con la sociedad para intentar cambiar la cultura de participación en este proceso.

La segunda pregunta se refería al papel de los consejos profesionales de clase en el desempeño de los procesos de gestión y control social, especialmente a los procesos de fondos de derechos y programas sociales. Esta pregunta buscaba desarrollar la responsabilidad social con la contribución del tercer sector (Pinho & Sacramento, 2009).

Los encuestados 01 y 02 convergen al destacar la importancia de los Consejos Profesionales en la sensibilización de la sociedad civil para la oportunidad de participar, especialmente en los aspectos de orientación y divulgación de las entidades involucradas, desde el punto de vista de la organización, credibilidad y transparencia.

Divergindo das primeiras respostas, os entrevistados 03, 04, 06 e 08 acham que os conselhos deveriam ser mais atuantes nas suas ações junto à sociedade civil, podendo ter um desempenho melhor nos programas de captação de fundos de direito.

As entrevistas 12 e 13 ressaltam a importância dos conselhos no apoio aos órgãos de controle na função fiscalizadora, e questões de credibilidade, ética e transparência nos processos que envolvem gestão social também foram abordados pelos entrevistados quando se perguntou sobre os Conselhos de Classe, conforme entrevistas 15 e 18.

A terceira questão envolve diretamente aspectos legais e de controle social com a participação direta dos órgãos de controle externos e jurisdicionais. Nas entrevistas 1 e 3, se destaca a necessidade desses órgãos para não haver qualquer irregularidade ou fraude no processo de captação de recursos para programas sociais. A entrevista 4 traz uma discussão sobre as ações dos órgãos de controle, em um país de dimensões continentais, o que poderia a prejudicar o resultado de uma análise estatística se não colocar variáveis com pesos diferentes em aspectos geográficos e populacionais.

A diferencia de las primeras respuestas, los entrevistados 03, 04, 06 y 08 piensan que los ayuntamientos deberían ser más activos en sus acciones con la sociedad civil, pudiendo realizar mejor los programas de captación de fondos.

Las entrevistas 12 y 13 destacan la importancia de los consejos en el apoyo a los órganos de control en la función de supervisión, y las cuestiones de credibilidad, ética y transparencia en los procesos que involucran la gestión social también fueron abordadas por los entrevistados cuando se les preguntó sobre los Consejos de Clase, según las entrevistas 15 y 18.

La tercera cuestión afecta directamente a los aspectos legales y de control social con la participación directa de los organismos de control externos y jurisdiccionales. Las entrevistas 1 y 3 destacan la necesidad de que estos organismos se aseguren de que no hay irregularidades ni fraudes en el proceso de recaudación de fondos para los programas sociales. En la entrevista 4 se habla de la actuación de los organismos de control en un país de dimensiones continentales, lo que podría poner en peligro los resultados de un análisis estadístico si no se colocan variables con distinto peso en los aspectos geográficos y poblacionales.

Las entrevistas 5, 6, 8, 10 y 13 destacan que los órganos de control deben ser más eficaces en el seguimiento y control de los procesos, porque la credibilidad es un elemento fundamental para los buenos resultados de los programas sociales. La entrevista 14 aporta una contribución al debate, ya que se aleja de la función principal de estos organismos, para discutir la contribución que los organismos de control tienen el potencial de desarrollar en las políticas de educación y cultura en las acciones sociales:

La entrevista 18 también aporta un elemento de debate muy importante que es dar apoyo a las instituciones, una función orientadora y proactiva, que puede aportar más en estos procesos que las intervenciones punitivas de supervisión, que en cierto modo inhiben la participación de nuevos actores en el proceso. Según Iamamoto (2001), es necesario promover una articulación política permanente dentro de la sociedad civil organizada para definir propuestas y estrategias comunes para la democracia, dirigidas a fortalecer a los sujetos colectivos, construyendo alianzas con los usuarios de los servicios en su implementación.

La cuarta pregunta se refería directamente a los aspectos relacionados con la educación de los ciudadanos para entender los movimientos de las instituciones con el fin de mejorar los procesos de rendición de cuentas y control social, especialmente los relacionados con los fondos de derechos sociales.

Las categorías de investigación, incentivo a la recaudación de fondos, orientación a la sociedad dentro del tema de educación y asistencia social, se encontraron en varias entrevistas, sugiriendo la necesidad de un trabajo más efectivo en las escuelas y universidades para difundir las acciones positivas de estos programas, según las respuestas de las entrevistas 1, 5 y 7.

Otros determinantes de estas categorías son la difusión de los programas sociales y la articulación entre los sectores sociales, que va más allá de la captación de nuevos recursos y la difusión a través de los programas sociales, sino que buscan implementar una cultura solidaria en este proceso. En relación con el papel de las instituciones de asistencia social, junto con las de educación, en este proceso, los encuestados las entienden como esenciales para contribuir a la formación de nuevos actores, de forma técnica, buscando contribuir con las demás consejerías.

La siguiente pregunta buscaba captar la percepción de los entrevistados sobre el papel de los medios de comunicación en los procesos de gestión y control social de los fondos de derechos. Esta cuestión también está relacionada con la estructura de comunicación de los ayuntamientos y entidades municipales, abordada en el análisis cuantitativo de este estudio. Las herramientas y procesos de rendición de cuentas a través de los medios de comunicación, según el estudio de Ebrahim (2010), van más allá de los informes contables, con la función de comunicar el rendimiento operativo y financiero de las instituciones sociales.

Según el entrevistado 1, la participación en las redes sociales tiene el potencial de atraer a más voluntarios para participar en eventos de acción social, dirigiéndose a públicos que tienen una participación cada vez más efectiva en las redes; sin embargo, las acciones mediáticas de estas instituciones están todavía muy por debajo de su potencial. Otro punto relevante planteado por los entrevistados en esta pregunta fue el uso de los medios de comunicación durante el periodo de retraimiento social, siendo significativo en la difusión de los programas.

Algunos entrevistados también señalan que existe el riesgo de que la dirección ideológica, política, económica o de otro tipo distorsione los resultados efectivos.

La siguiente pregunta se refería a la estructura de los Consejos, que era una variable también explorada en el análisis cuantitativo, y aquí exploramos la percepción de los entrevistados.

La dificultad de las estructuras en los municipios fue un elemento destacado en prácticamente todas las entrevistas, pero convergiendo en el entendimiento de que es una unidad de observación esencial para mejorar el desempeño de las Instituciones, como se verificó en las entrevistas 1, 10 y 15.

Después de analizar las charlas y conferencias realizadas anteriormente en este estudio, se constató que los temas religión y política eran recurrentes en los estudios sobre gestión y control social, y al estudiar Brasil, aunque sea de forma muestral, se percibe la necesidad de discutir los temas.

Las entidades religiosas se mencionaron mucho en las presentaciones de los actos de las instituciones de la sociedad civil para la recaudación de fondos a través del fondo de derechos, especialmente los que podrían asignarse a partir de partes de los importes del impuesto sobre la renta. Estos aspectos destacados de estas organizaciones de carácter religioso buscaban concienciar al público del valor de la donación, y por otro lado también buscaban mostrar transparencia en el uso de los recursos para la comunidad local. En este sentido, se exploró la variable religión con los entrevistados con vistas a identificar su capacidad para alterar el rendimiento de la organización.

Los entrevistados 1, 4 y 12 destacan la importancia de la participación de las entidades religiosas en el proceso de gestión social de los recursos a través de los fondos de derechos sociales, y tienen el poder de movilizar a la sociedad civil en el control de la captación y uso de los recursos.

Aun reconociendo la importancia de la participación de las instituciones religiosas en el proceso, los entrevistados 6, 15 y 17 abordan la posibilidad del riesgo de fraude, precisamente con el argumento de ayudar a las personas necesitadas, pero que en realidad sólo serían instituciones ficticias para desviar los recursos públicos.

A continuación, se exploró la última pregunta del guión de la entrevista, que era la posibilidad de injerencia de los partidos políticos en estos programas sociales, con el objetivo de identificar la percepción de los entrevistados sobre esta variable.

Los entrevistados coincidieron en la idea central de que existe, hasta cierto punto, una interferencia de los políticos en el proceso, y que en estos casos también debería ser controlado por la sociedad para no desvirtuar los fines de los programas. Los entrevistados también destacan que los partidos no deben interferir directamente en estos procesos de donación o asignación, pero por cuestiones políticas locales, o por la posibilidad de obtener recursos para otros programas sociales a través de enmiendas, es necesario un mayor control social.

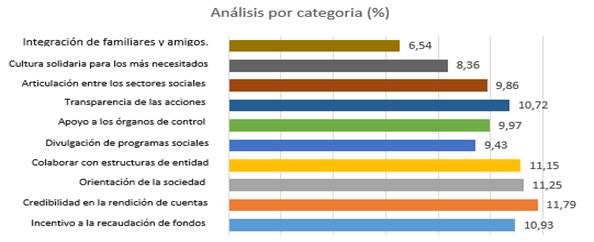

Una vez presentado el análisis de contenido, se elaboró un gráfico en el que la credibilidad en la rendición de cuentas aparece como la categoría más representativa entre las analizadas, seguida de la orientación hacia la sociedad y la categoría de colaboración con la estructura de las entidades.

Figura 7

Análisis de las principales categorías investigadas

Nota. Elaboración propia

La teoría de la acción comunicativa - TAC, se basa en el concepto de acción, la capacidad que tienen los sujetos sociales de interactuar dentro y entre grupos, persiguiendo racionalmente objetivos que pueden ser conocidos por la observación del propio agente de la acción, y en este sentido, esta Teoría Habermasiana prioriza la comprensión del ser humano en sociedad y las acciones de carácter comunicativo, destacando la intervención en el diálogo entre varios sujetos (Gutiérrez, 2013). Esta teoría está en línea con las categorías presentadas en el Gráfico, con énfasis en la articulación entre los sectores sociales, la orientación a la sociedad y la difusión de los programas sociales.

La categoría de cultura solidaria también está relacionada con la Teoría Habermasiana, pues según Habermas (1984), el éxito individual de los participantes no son los únicos objetivos, sino parte de una condición de poder armonizar sus planes de acción con una base común para todos, y de esta forma, la negociación de los la definición de la situación es un elemento parte esencial del complemento interpretativo que requiere la acción comunicativa.

La necesidad de colaboración con la estructura de las entidades implicadas en los procesos de captación y asignación de fondos de incentivos es un factor importante a la hora de destacar la importancia de la captación de concejales en este proceso (Cardoso, 2018).

Tras el análisis cuantitativo mediante la estadística para presentar las correlaciones, el análisis de componentes principales y las pruebas no paramétricas, y el análisis cualitativo mediante el análisis de contenido y las entrevistas, incluida la utilización de recursos de análisis factorial de correspondencia, gráficos de similitud y dendrogramas, se presenta la propuesta de este estudio y la conclusión.

CONSIDERACIONES FINALES

El estudio teórico puede contribuir a la literatura en su etapa actual, ya que permite ampliar el conocimiento sobre el control social, desde el punto de vista de la gobernanza con interacción comunitaria, que aún es escaso y fragmentado, y puede colaborar con futuros estudios en relación a la consistencia teórica para la producción de nuevos trabajos sobre gestión y resultados sociales, la sociedad en la toma de decisiones, así como estudios sobre las herramientas teóricas que pueden ser utilizadas para analizar instituciones, mecanismos, sistemas, procesos, instrumentos y procedimientos para el control social del gasto público, además de investigaciones para comprender mejor el proceso por el cual los individuos pasan a adherirse a una cultura de donación con control para evitar desviaciones, con el fin de neutralizar prácticas nocivas para el desarrollo social..

Este trabajo también permite que futuros estudios exploren el tema del control social a través de la comunicación digital con mayor fundamento teórico, ya que regula los acuerdos comunes entre los actores sobre actitudes y comportamientos adecuados, lo que influye en las acciones de acuerdo con las normas y expectativas y, por lo tanto, puede funcionar. como un incentivo a la cooperación de cada grupo social, ya que a través de esta forma de comunicación virtual, los miembros de la corporación pueden tener mayor libertad para comunicarse en cualquier lugar, en cualquier formato, en tiempo real, utilizando diferentes medios de comunicación.

Desde un punto de vista empírico, este estudio permite ampliar el enfoque de los estudios sobre la observación del control y seguimiento popular a nivel municipal, considerando la rendición de cuentas y el criterio de la utilidad de divulgar información para mejorar las prácticas de rendición de cuentas en las instituciones sociales, pudiendo también Colaborar con nuevas investigaciones en la búsqueda de factores que influyan en la divulgación de información relacionada con la rendición de cuentas, los determinantes y su evaluación.

El modelo teórico de este estudio se basó en el objetivo de la investigación, desde el punto de vista de lo que propone la teoría de la acción comunicativa, la teoría del actor en red y la teoría de la responsabilidad, observando la presencia y manifestación de determinantes relacionados con estas teorías, que constituyen las categorías de análisis, pues existe escasez de estudios en relación a la investigación de la legibilidad de los documentos que integran los procedimientos de rendición de cuentas en las organizaciones sociales, y hasta entonces la literatura se enfocaba en cuestiones sobre los determinantes de la divulgación y la transparencia, considerando el contenido sobre la rendición de cuentas de forma no relevante, por lo que este trabajo puede posibilitar la ampliación de la discusión y la creación de nuevos modelos sobre las relaciones entre los determinantes.

Con el desarrollo y difusión de los resultados de esta investigación se espera que, desde el punto de vista teórico, se pueda colaborar con nuevos estudios que correlacionen la estructura municipal con los programas de desarrollo macrofederal, insertando en los estudios la acción comunicativa como aporte teórico para la participación ciudadana y la mejora en la calidad de la gestión pública.

En relación a las utilidades prácticas con los resultados de esta investigación, se destaca el señalamiento de los problemas en la rendición de cuentas de los consejos municipales que están con restricción para recibir recursos, para proponer soluciones de interacciones con la sociedad civil, como Universidades, Consejos de clase, Órganos de justicia y, principalmente, Instituciones con proyectos dirigidos a los Consejos de Derechos. La interpretación de las posibilidades de los resultados también tiene el potencial de estimular nuevas donaciones a través de programas sociales.

Finalmente, la investigación presenta posibilidades de nuevos estudios con el uso de una base de datos pública, con software libre e indicación de grupos de investigación en Universidades y Consejos Profesionales, lo que puede animar a nuevos investigadores a desarrollar proyectos en esta línea de investigación.

RESUMEN BIBLIOGRÁFICO

Artur Angelo Ramos Lamenha

Doctorado en administración por la UNaM. Maestría en Gestión Pública, UFPE. Profesor de la Faculdade de Economia, Administração e Contabilidad de la Universidade Federal de Alagoas UFAL y del CESMAC. Analista en Gestión de la Fundación Instituto Brasileño de Geografía y Estadística IBGE. Línea de investigación: Control y Administración Financiera.

Juedir Viana Teixeira

Doctorado en administración por la UNAM. Maestría en Gestión Estratégica de Negocios - Universidad Nacional de Misiones –UNaM. Profesor universitario de la FGV y Universidade Candido Mendes. Línea de investigación: Control y Administración Financiera

REFERENCIAS BIBLIOGRÁFICAS

1.Abu Bakar, N. B., & Saleh, Z. (2015). Review of Literature on Factors Influencing Public Sector Disclosure: The Way Forward. Asian Journal of Business and Accounting, 8(2), 155-184.

2.Agustiningsih, S. W., Murni, S., & Putri, G. A. (2017). Audit Findings, Local Government Characteristics, and Local Government Financial Statement Disclosure. Review of Integrative Business and Economics Research, 6(3), 179-187.

3.Ahmad, D. H. A., Joseph, C., & Said, R. (2020). Reasons for Non-Disclosure of Accountability Practices Information on the Website of Malaysian Local Governments. International Journal of Academic Research in Business and Social Sciences, 10(3), 292–308.

4.Ayliffe, T., Schjødt, R., & Aslam, G. (2017). Social accountability in the delivery of social protection. Development Pathways. Disponível em https://assets.publishing.service.gov.uk/media/5f1863ed3a6f40727dc2e42d/DFID-Social-Accountability-Literature-Review.pdf.

5.Azevedo, S. U. (2017). Disclosure e influência social na captação de recursos em organizações sem fins lucrativos. Tese de Doutorado, Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo. Doi:10.11606/T.12.2017.tde-21062017-113719. Acesso em 13.04.21, de www.teses.usp.br

6.Baialardi, C. F., da Rosa, P. A., & Petri, S. M. (2015). O Contador como colaborador da conscientização tributária. Revista ambiente contabil, 7(1), 18-34.

7.Bahramirad, S. (2018). Citizen Accountability in Open Government: A Case of a Canadian Local Government (Doctoral dissertation).Brasil.

8.Conselho Nacional do Ministério Público – CNMP (2020). Orientações sobre Fundos dos Direitos da Criança e do Adolescente / Conselho Nacional do Ministério Público. – Brasília: CNMP.

9.Caldas, O. V., & de Souza Freire, F. (2020). Determinantes do Nível de Legibilidade das Prestações de Contas dos Entes Federativos Estaduais no Brasil/Determinants of the Level of Legibility of State Income Statement in Brazil. Revista FSA (Centro Universitário Santo Agostinho), 17(7), 114-137.

10.Cardoso, H. R. (2018). Participação popular e controle social: uma análise dos conselhos públicos à luz da teoria hartoneis. Revista Brasileira de Estudos Políticos, 116.

11.Castells, Manuel. (2012). Networks of outrage: social movements in the Internet age. Cambridge: Polity Press. ISBN: 978-0-7456-6298-5.

12.Cezar, J. F., Almeida, S. M., de Lacerda Porto, L. M., & Rangel, D. P. (2018). Destinação de parte do imposto de renda devido para organizações da sociedade civil. Revista Transformar, 12(1), 285-302.

13.Confederação Nacional de Municípios – CNM. (2012). Fundo público meramente contábil ou financeiro / Confederação Nacional de Municípios – Brasília: CNM.

14.Courtois, C., & Gendron, Y. (2017). The “normalization” of deviance: A case study on the process underlying the adoption of deviant behavior. Auditing: A Journal of Practice & Theory, 36(3), 15-43.

15.Cunha, E. S. M., Almeida, D. D., Faria, C. F., & Ribeiro, U. C. (2011). Uma estratégia multidimensional de avaliação dos conselhos de políticas: dinâmica deliberativa, desenho institucional e fatores exógenos. Efetividade das instituições participativas no Brasil: estratégias de avaliação. Brasília: IPEA, 297-321.

16.Degasperi, N. C., & Mainardes, E. W. (2017). What motivates money donation? A study on external motivators. Revista de Administração (São Paulo), 52(4), 363-373.

17.Ebrahim, A. (2010). The many faces of nonprofit accountability. The Jossey-Bass Handbook of Nonprofit Leadership and Management (pp. 101-123). San Francisco, CA: Jossey-Bass.

18.Entschew, E. M., & Suchanek, A. (2017). Digital communication: A new challenge for moral discernment. Zfwu Zeitschrift für Wirtschafts-und Unternehmensethik, 18(3), 347-369.

19.Fuchs, C. (2015). Mídias Sociais e a Esfera Pública. Contracampo, 34(3).

20.Gutierrez, G. L., & de Almeida, M. A. B. (2013). Teoria da Ação Comunicativa (Habermas): estrutura, fundamentos e implicações do modelo. Veritas, 58(1).

21.Hesarzadeh, R., & Bazrafshan, A. (2018). Corporate reporting readability and regulatory review risk. Baltic Journal of Management.

22.Jang, M. H., & Rho, J. H. (2016). IFRS adoption and financial statement readability: Korean evidence. Asia-Pacific Journal of Accounting & Economics, 23(1), 22-42.

23.Laughlin, R. (1990a) A model of financial accountability and the Church of England, Financial, accounting and management, Vol. 6, n.º 2, pp. 93-114.

24.Ling, S., Gao, S., & Liu, W. (2018). The Role of Social Media in Promoting Information Disclosure on Environmental Incidents: An Evolutionary Game Theory Perspective. Sustainability, 10, http://doi:10.3390/su10124372.

25.Nor, W., Hudaya, M., & Novriyandana, R. (2019). Financial Statements Disclosure on Indonesian Local Government Websites a Quest of Its Determinant(s). Asian Journal of Accounting Research, 4(1), 112-128.

26.Ortega-Rodríguez, C., Licerán-Gutiérrez, A., & Moreno-Albarracín, AL. (2020). Transparência como Elemento-Chave na Responsabilidade em Organizações Sem Fins Lucrativos: Uma Sistemática. Sustainability 2020, 12, 5834; doi:10.3390/su12145834 www.mdpi.com/journal/sustainability.

27.Pires, V. e Guimarães, A. S. (2015). Social control of public expenditures in a multilevel principal-agent approach. Brazilian Journal of Political Economy, 35(4), 878-894. https://dx.doi.org/10.1590/0101-31572015v35n04a11.

28.Pivac, S., Vuko, T., e Cular, M. (2017). Analysis of Annual Report Disclosure Quality for Listed Companies in Transition Countries. Economic Research-Ekonomska-Istraživanja, 30(1), 721-731.

29.Salas, L. (2015). Rendición de cuentas en la gestión del sector público centralizado de Costa Rica. Revista Estudios de Políticas Públicas, 1(2), 257-260.

30.Santos, V. L. D. C., & Santos, J. E. D. (2014). As redes sociais digitais e sua influência na sociedade e educação contemporâneas. Holos, 6, 307-328.

31.Shahib, H. M., & Risky, F. R. (2017). Accountability in the Internet Era: A Lesson from Local Governments in Indonesia. Hasanuddin Economics and Business Review, 1(1), 57-74.

32.Sibai, O., De Valck, K., Farrell, A. M., & Rudd, J. M. (2015). Social control in online communities of consumption: A framework for community management. Psychology & Marketing, 32(3), 250-264.

33.Silva, F. A. D. (2019). O Tribunal de Contas do Estado de Santa Catarina e o controle social: um estudo a partir do novo serviço público.. Acesso em: 22/09/21.

34.Thiry-Cherques, H. R. (2009). Saturação em pesquisa qualitativa: estimativa empírica de dimensionamento. Revista PMKT, 3(2), 20-27.

35.Uygur, S. A. (2020). Fraud in the charity sector in harton and wales: accountability and stakeholder oversight (Doctoral dissertation, school of business and management. Thesis submitted in fulfilment of the requirement for the degree of Doctor of Philosophy of Royal Holloway, University of London). Disponível em https://core.ac.uk/download/pdf/334959027.pdf.

36.Walker, S. (2016), Revisiting the roles of accounting in society, Accounting, Organizations and Society, vol. 49, no. 2, pp. 41–50. https://doi.org/10.1016/j.aos.2015.11.007

37.Yao, K. (2015). Who gives? The determinants of charitable giving, volunteering, and their relationship. University of Pennsylvania. Wharton Research Scholars. 126.http://repository.upenn.edu/ harton_research.scholars / 126.